Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

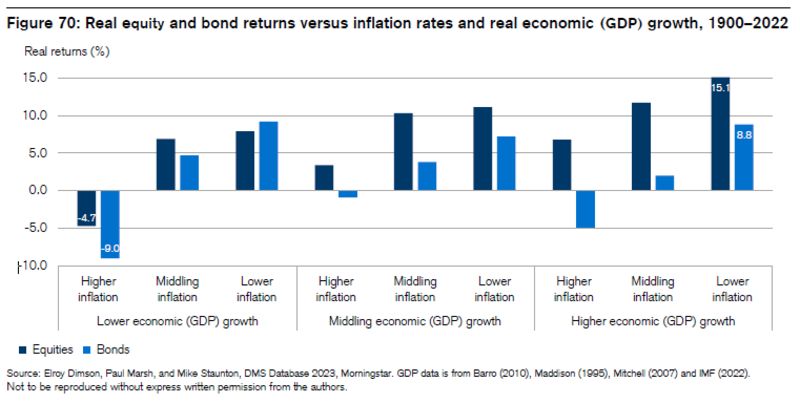

Con l’inflazione ai massimi in 40 anni, preservare la propria ricchezza è importante. Le azioni sono state a lungo percepite come la migliore copertura contro l’inflazione. Ma se gli ultimi 123 anni di dati sono una guida, l‘inflazione ha avuto un impatto negativo sia sulle obbligazioni che sulle azioni.

Basta guardare al 2022: entrambe le classi di attività sono diminuite a causa di un inasprimento aggressivo della politica monetaria, catapultando il tradizionale portafoglio 60/40 nella sua peggiore performance di sempre. La correlazione tra azioni e obbligazioni è stata per lo più negativa per oltre due decenni fino al 2021, rendendo i due asset una copertura reciproca.

Il grafico seguente mostra i rendimenti di azioni e obbligazioni in diversi ambienti inflazionistici. I numeri coprono una serie di paesi per i 123 anni a partire dal 1900:

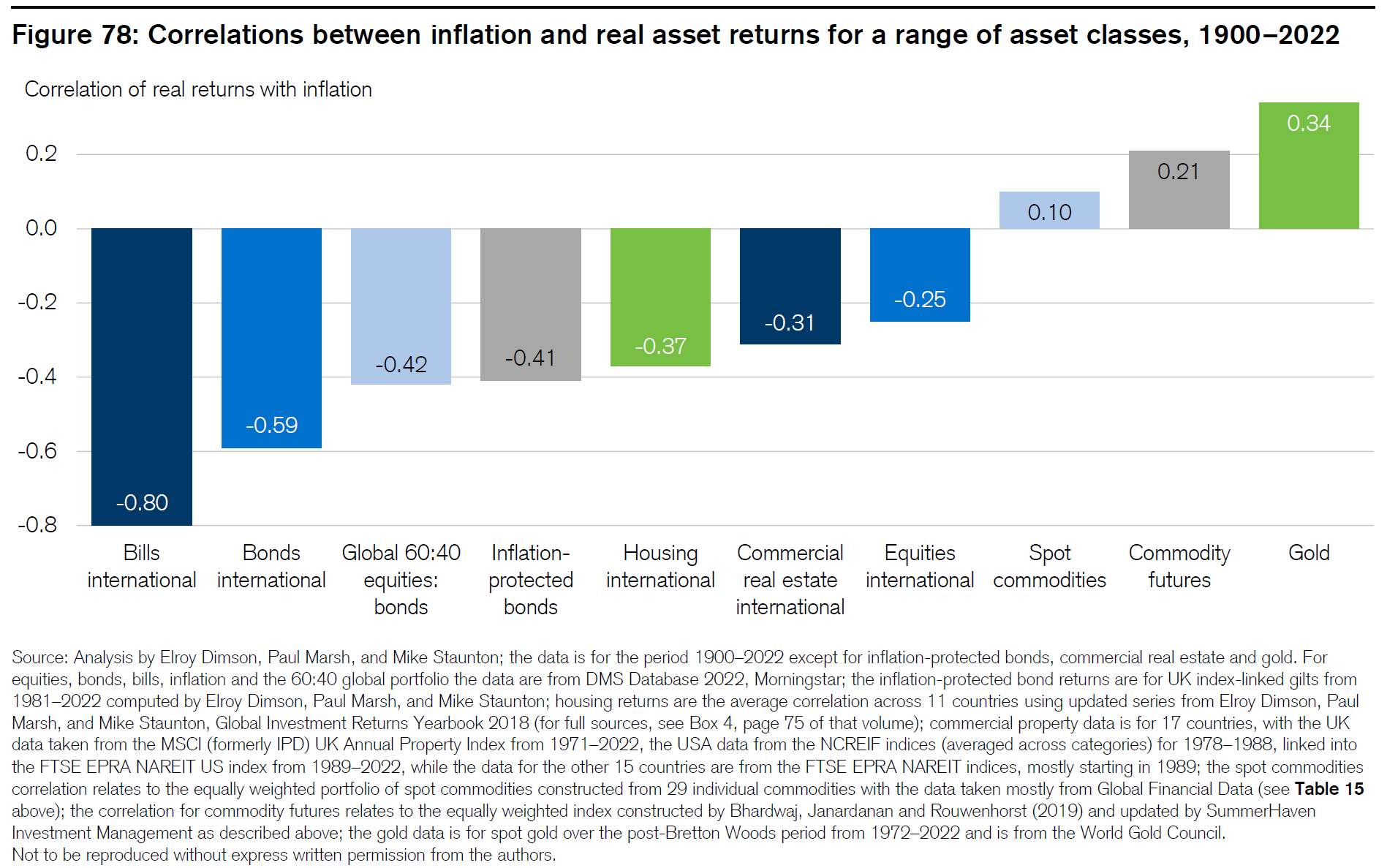

La correlazione degli asset con l’inflazione

Secondo i dati sui rendimenti che risalgono al 1871, le materie prime sono da considerare la migliore copertura contro l’inflazione. L’impennata dei prezzi delle materie prime, in particolare quelle legate all’energia, è stata una delle cause principali del forte aumento dell’inflazione nel 2021 e nel 2022.

I futures sulle materie prime, raggruppati insieme come asset class, fungono da efficace “diversificatore” nei portafogli. Questo perché sono correlati negativamente con le obbligazioni e scarsamente correlati con le azioni. Obbligazioni, azioni e immobili tendono ad essere correlati negativamente con l’inflazione. Nel corso dei 152 anni esaminati, solo le materie prime avevano una correlazione positiva, rendendole la migliore copertura contro l’inflazione.

Questi numeri sembrano inconfutabili e dimostrano che se sei preoccupato per l’inflazione, dovresti detenere alcune materie prime. E in effetti, il settore è abbastanza diversificato da consentire anche coperture contro diversi tipi di inflazione. I futures di materie prime energetiche si comportano bene durante l’inflazione spinta dai costi energetici, i metalli industriali durante l’inflazione da domanda e i metalli preziosi, in particolare l’oro, quando viene messa in discussione la credibilità delle banche centrali.

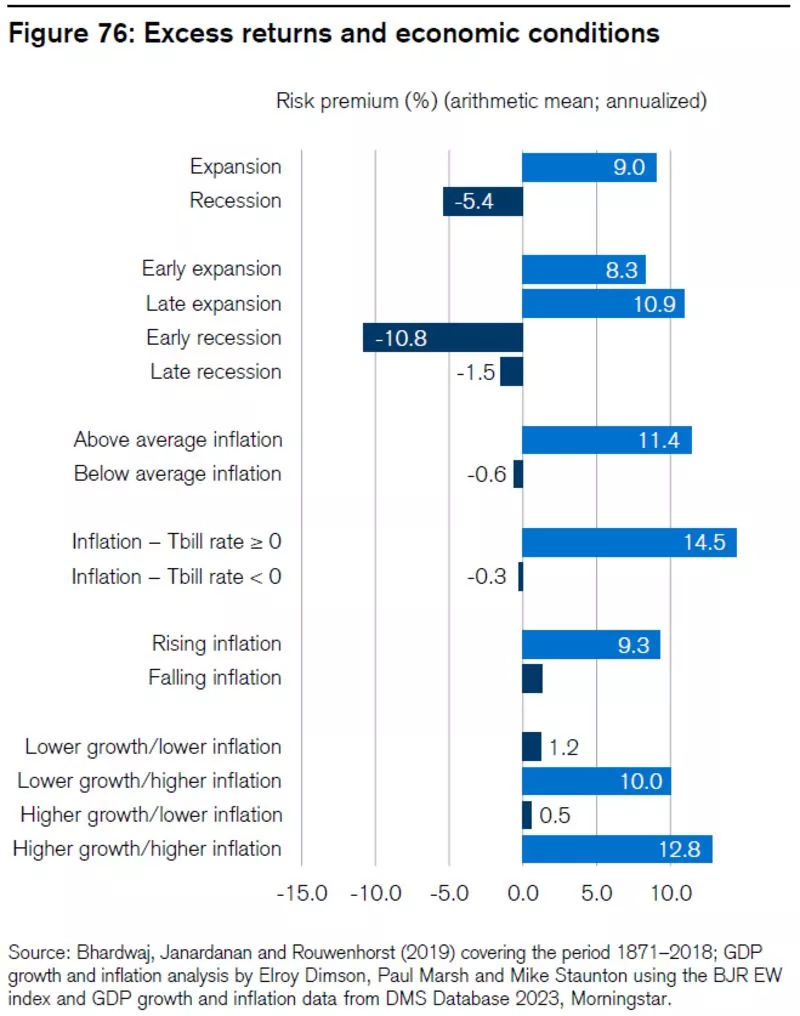

I ritorni delle materie prime durante le recessioni

Oltre a tutto ciò, i rendimenti a lungo termine dei futures sulle materie prime sono stati buoni, anche se le azioni hanno registrato performance notevolmente migliori. Ma niente è semplice. Le materie prime sono spesso soggette a lunghi e profondi ribassi. E poiché sono correlate all’inflazione, tendono a sottoperformare nei periodi di disinflazione.

Il grafico seguente mostra i rendimenti in eccesso che ci si può aspettare da un paniere di materie prime in diversi scenari economici. Mentre le materie prime sono un’ottima copertura contro l’inflazione, non sono assolutamente una copertura contro la recessione.

Il comportamento degli ultimi 20 anni dell’ampio indice dei futures delle materie prime spiega perché questa classe di attività è completamente fuori moda.

È possibile che l’afflusso nell’asset, spesso indicato come la sua “finanziarizzazione”, abbia amplificato il boom del 2008 e il successivo crollo. La correlazione tra le materie prime e gli altri asset è aumentata durante la crisi finanziaria.

Il fatto che le correlazioni siano aumentate improvvisamente ha significato che i futures sulle materie prime non sono riusciti a fornire una copertura nel momento in cui gli investitori ne avevano più bisogno.

Sembrerebbe del tutto errato concludere che il premio per il rischio dei futures sia scomparso semplicemente a causa del calo delle materie prime dovuto alla crisi finanziaria globale. Il periodo post-crisi è stato un periodo di bassa inflazione, un ambiente difficile per le materie prime.

Le materie prime spot producono rendimenti molto bassi sulla base dei dati dal 1900, con una perdita media annua dello 0,5%. Infatti, il 72% delle materie prime analizzate non è riuscito a battere l’inflazione. Tuttavia, un portafoglio ugualmente ponderato delle stesse materie prime spot ha offerto un rendimento annualizzato molto più elevato del 2%.

In conclusione

I futures sulle materie prime non offrono il pranzo totalmente gratuito che molti credevano prima dell’implosione del 2008. Tuttavia, offrono una copertura straordinariamente valida contro l’inflazione. L’ultimo decennio ha dimostrato che possono accadere cose brutte ai rendimenti quando l’inflazione è bassa, ma se pensi che l’inflazione rimarrà alta, le ragioni per detenere materie prime in un portafoglio sono molto forti.

ARTICOLI CORRELATI:

Diversificare con le materie prime

I rischi dei mercati delle materie prime

Le performance degli asset in regimi di inflazione diversi

Le performance del mercato azionario in base ai rendimenti delle obbligazioni