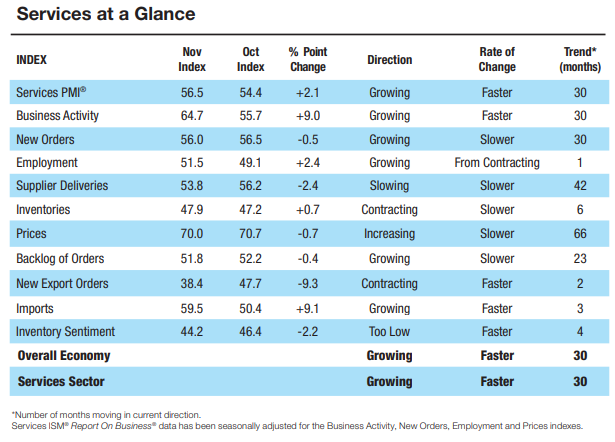

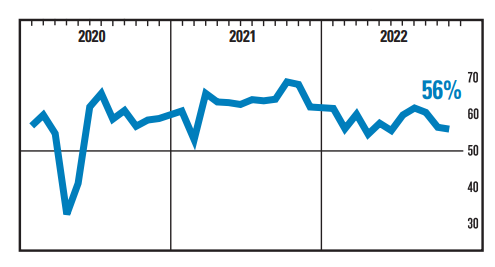

L’attività commerciale dei fornitori di servizi statunitensi ha accelerato inaspettatamente a novembre. Il PMI dei servizi USA è salito a 56,5 il mese scorso da 54,4 di ottobre, battendo le proiezioni mediane che lo vedevano a 53,5. Letture superiori a 50 segnalano un’espansione. L’indice dell’attività commerciale ha raggiunto il livello più alto dalla fine del 2021, suggerendo che la maggior parte dell’economia rimane resiliente.

La lettura dei servizi contrasta con i dati manifatturieri, che hanno mostrato la scorsa settimana che l’attività delle fabbriche si è contratta per la prima volta da maggio 2020. I produttori statunitensi stanno risentendo del rallentamento dell’economia globale e di un eccesso di scorte presso alcuni rivenditori nazionali.

Tredici settori dei servizi hanno registrato una crescita a novembre, guidati da immobiliare, noleggio e leasing, estrazione mineraria e agricoltura, silvicoltura, pesca e caccia.

I sottoindici del PMI dei servizi USA

La misura dell’occupazione è migliorata a novembre, mentre l’indicatore dei nuovi ordini è sceso ai minimi da maggio. Il rallentamento dei nuovi ordini indica che l’attività potrebbe rallentare nei prossimi mesi mentre alcuni americani stringono la cinghia tra l’inflazione ancora elevata e l’aumento dei costi di indebitamento.

L’indice dei prezzi pagati è sceso ma rimane ben al di sopra dei livelli pre-pandemia, suggerendo che l’inflazione dei servizi potrebbe essere lenta a dissiparsi.

Il sottoindice delle scorte è salito a novembre, mostrando che le scorte stanno diminuendo ma a un ritmo più lento. Allo stesso tempo, l’indicatore del sentiment delle scorte è sceso al livello più basso da marzo e ha indicato che più fornitori di servizi considerano le scorte troppo basse rispetto all’attività commerciale.

La debolezza della domanda globale che ha colpito i produttori sta mettendo sotto pressione anche i fornitori di servizi statunitensi. L’indicatore ISM delle esportazioni di servizi è sceso a 38,4, il più basso dall’inizio della pandemia.

Nel segno che le pressioni sulla catena di approvvigionamento si stanno allentando, l’indice dei tempi di consegna è sceso al minimo da febbraio 2020, mentre gli ordini inevasi sono scesi per il quinto mese consecutivo al minimo da marzo 2021.

Cosa dicono gli intervistati?

- “Gli affari stanno andando bene e sono quasi tornati ai volumi pre-pandemia”. [Agricoltura, silvicoltura, pesca e caccia]

- “Le nuove richieste commerciali sono solide, con costi in costante aumento per materiali, vitto e alloggio”. [Costruzioni]

- “Il costo del carburante è calato ma stiamo ancora riscontrando carenze e ritardi nella catena di approvvigionamento”. [Servizi educativi]

- “Le previsioni di manodopera sono migliorate e siamo stati capaci di aumentare il carico di lavoro. Alcune categorie di prodotti medico/chirurgici rimangono limitate. [Assistenza sanitaria e assistenza sociale]

- “Le prospettive della domanda di servizi energetici rimangono molto forti.” [Estrazione]

- “I fornitori mantengono ancora tempi di consegna compresi tra gli 8 e i 12 mesi per i componenti semplici. Non vediamo un miglioramento nel 2023”. [Altri servizi]

- “Le opportunità di lavoro sembrano continuare a diminuire, ma con la domanda di talenti ancora elevata e la disponibilità ancora piuttosto scarsa, l’opportunità di crescita è ancora presente”. [Servizi professionali, scientifici e tecnici]

- “L’attività complessiva è stabile. L’occupazione è bassa e l’inflazione è inferiore rispetto al mese scorso. I problemi della catena di approvvigionamento si stanno stabilizzando”. [Commercio al dettaglio]

- “Stiamo iniziando a vedere più candidati di qualità superiore e siamo fiduciosi che la situazione cambierà nel primo trimestre del 2023. Ci sono ancora difficoltà con tempi di consegna più lunghi del solito.” [Trasporto e magazzinaggio]

- “I vincoli di approvvigionamento locali, regionali e nazionali continuano a creare complessità e sfide della catena di approvvigionamento”. [Utilities]

- “Il volume degli affari sembra stabilizzarsi sulla base di un confronto mese su mese”. [Commercio all’ingrosso]

Come si sono mossi i mercati?

Sembra che le buone notizie siano cattive notizie per le azioni in quanto manterranno elevato il rischio che i tassi potrebbero dover salire a livelli più alti.

Il sell off azionario si è esteso a tutti i principali settori dell’S&P 500, con circa il 95% delle società in rosso. Tesla Inc. è crollata di quasi il 6,5% quando Bloomberg News ha riferito che il colosso dei veicoli elettrici intende ridurre la produzione nella sua fabbrica di Shanghai. Le small-cap del Russell 2000 sono scese del 3%.

I titoli del Tesoro sono crollati lungo la curva, portando i rendimenti a 10 anni al 3,6%. Gli swap hanno mostrato aspettative più elevate su dove sarà il tasso terminale della Fed, con il mercato che indica un picco superiore al 5% a metà del 2023.

Il dollaro è salito fino allo 0,8%, interrompendo una serie di perdite di quattro giorni a seguito dei dati del PMI dei servizi USA dell’Institute for Supply Management. L’ampio rally del dollaro ha spinto al ribasso tutte le altre valute del G-10, con lo yen giapponese che ha registrato le peggiori performance.

ARTICOLI CORRELATI:

Black Friday 2022: tra eccesso di scorte e promozioni

Powell segnala il rallentamento del ritmo degli aumenti dei tassi a dicembre

Inflazione secolare: le tendenze globali che contribuiscono al cambiamento di regime inflazionistico

Inflazione statunitense sotto le aspettative a ottobre: salgono azioni e obbligazioni