I “Magnifici Sette” del Mercato Azionario: le Lezioni del Passato

Nel contesto degli investimenti, ci sono gruppi selezionati di aziende, con prospettive apparentemente garantite, che ciclicamente attirano l’attenzione del mercato. Storicamente, abbiamo visto come queste “mode” di investimento abbiano suscitato grandi aspettative, seguite spesso da risultati meno brillanti di quelli previsti. Un esempio famoso è

Guida agli Investimenti in ETF per Investitori Italiani

Un Exchange Traded Fund (ETF) è un fondo d’investimento negoziato in borsa che replica l’andamento di un indice di riferimento, come l’S&P 500 o il FTSE MIB. A differenza dei fondi comuni di investimento tradizionali, gli ETF possono essere comprati e venduti come le azioni

Short Squeeze Scuote il Mercato del Rame: Analisi e Implicazioni per gli Investitori

Recentemente, il mercato del rame ha assistito a una notevole turbolenza, principalmente a causa di uno short squeeze che ha colpito il Comex di New York. Questo fenomeno ha causato notevoli dislocazioni nei prezzi a livello globale, influenzando trader e investitori. Nel seguente articolo, analizzeremo

Il Ritorno delle Meme Stock: GameStop e AMC Infiammano Ancora Wall Street

Il recente aumento di interesse verso le azioni di GameStop Corp. e AMC Entertainment Holdings Inc. segna il ritorno alla frenesia dei retail trader che ha scosso i mercati durante la pandemia. La mania delle meme stock ha visto un’improvvisa rinascita grazie a movimenti di

Come l’Aumento dei Dividendi e i Riacquisti Stanno Rivoluzionando Le Azioni Giapponesi

Il mercato azionario giapponese sta attraversando una fase di profonda trasformazione, guidata da significative modifiche nelle politiche di remunerazione degli azionisti adottate dalle aziende locali. L’aumento dei dividendi e i riacquisti (buyback) stanno creando nuove opportunità sulle azioni giapponesi per gli investitori che sanno interpretare

Guida per Investire nei BTP Green 2037: Caratteristiche e Vantaggi dei Titoli di Stato Italiani Sostenibili

Una delle tendenze finanziarie più significative degli ultimi anni è stata l’integrazione della sostenibilità nelle strategie di investimento. L’Italia, in particolare, si è distinta attraverso l’emissione dei BTP Green, titoli di Stato che non solo offrono una forma di investimento sicura ma promuovono anche progetti

C’è un rischio nascosto per il sistema finanziario globale insito nei 65 trilioni di dollari di debito detenuto da istituzioni non statunitensi tramite derivati valutari, secondo la Bank for International Settlements.

In un documento dal titolo “Dollar debt in FX swaps and forwards: huge, missing and growing“, la BIS ha affermato che la mancanza di informazioni sta rendendo difficile per i responsabili politici anticipare la prossima crisi finanziaria.

In particolare, ha espresso preoccupazione per il fatto che il debito non viene registrato nei bilanci a causa delle convenzioni contabili su come tenere traccia delle posizioni in derivati. I risultati, basati sui dati di un’indagine sui mercati valutari globali all’inizio di quest’anno, offrono una visione della portata della leva finanziaria nascosta.

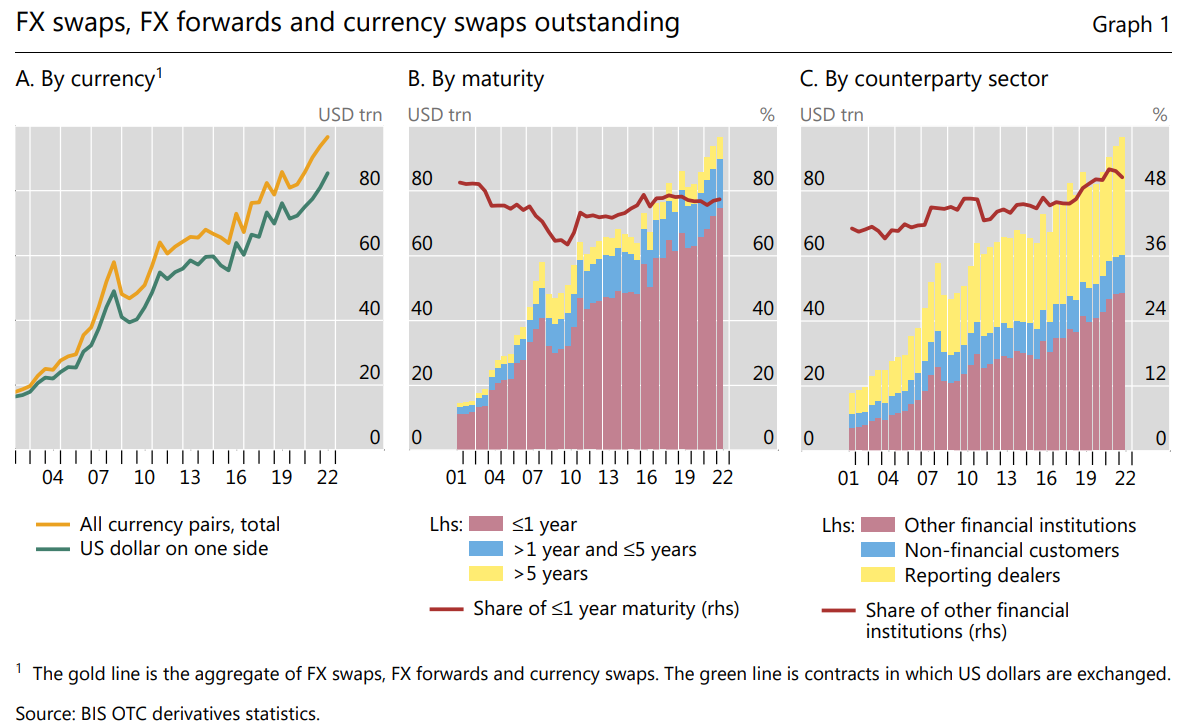

FX swaps/forwards e currency swaps

Gli swap in valuta estera sono stati un punto critico durante la crisi finanziaria globale del 2008 e la pandemia del 2020, quando lo stress dei finanziamenti in dollari ha costretto le banche centrali a intervenire per aiutare i mutuatari in difficoltà.

La quantità di obblighi di pagamento derivanti da swap/forwards su valute è sconcertante. Considerando tutte le valute, l’importo in essere a fine giugno 2022 ha raggiunto i $97 trilioni, rispetto ai $67 trilioni del 2016. Questo numero corrispondeva al PIL globale del 2021 ed è tre volte il commercio globale ($ 29 trilioni).

La dominanza del dollaro in questo segmento di mercato è sorprendente, rappresentando l’88% delle posizioni in essere ($85 trilioni).

La scadenza molto breve del tipico FX swap/forward è un rischio per il sistema finanziario poiché crea il potenziale per delle crisi di liquidità quando i prestatori di dollari fanno un passo indietro. I dati dell’indagine triennale di aprile 2022 mostrano che gli strumenti con scadenza entro una settimana rappresentavano circa il 70% del totale mentre quelli overnight più del 30%.

Gli istituti finanziari non bancari sono i maggiori utilizzatori di swaps su valute, impiegandoli per finanziare e coprire i portafogli, nonché assumere posizioni. Nonostante i loro asset stranieri siano di lungo termine, questi istituti come i fondi pensione, le assicurazioni e gli hedge funds, rinnovano gli swaps ogni mese o trimestre, sviluppando un “disallineamento di scadenza“.

I clienti non finanziari, come gli esportatori e gli importatori, utilizzano i contratti forward per la copertura di

pagamenti e incassi relativi al commercio, metà dei quali sono fatturati in dollari. Le società di tutti i tipi utilizzano swap a lungo termine per coprire le proprie passività obbligazionarie in valuta estera.

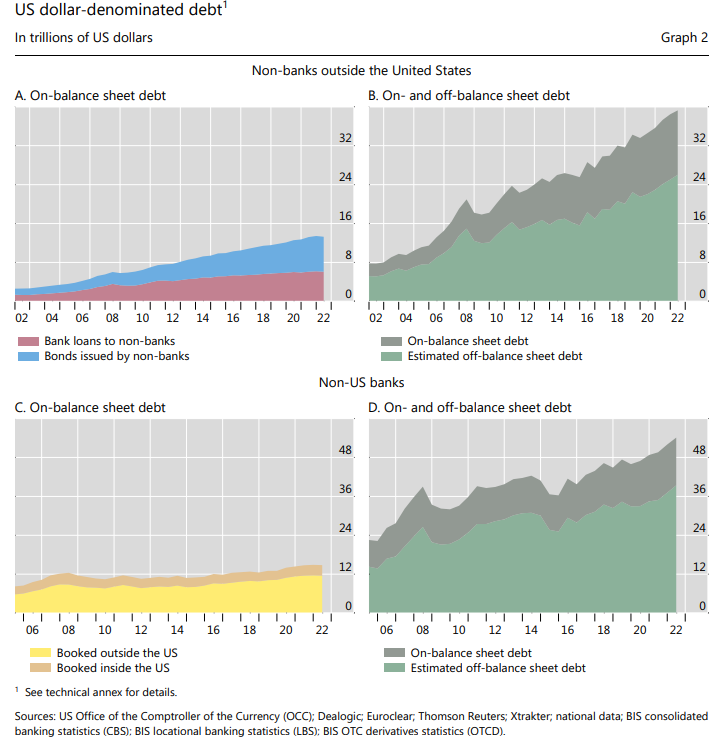

Il debito “mancante” in dollari

Ma quanto è grande il debito “mancante” in dollari che deriva da swaps e forwards su valute?

Alla fine di giugno 2022, le dealer bank avevano $ 52 trilioni di posizioni in dollari in essere mentre quelle delle istituzioni non bancarie erano pari alla metà ($26 trilioni).

Questo debito di $ 26 trilioni di dollari è probabilmente dovuto da entità al di fuori degli Stati Uniti, per le quali il dollaro è una valuta estera. Esse prendono in prestito dollari principalmente per coprire i propri crediti e investimenti in dollari. Al contrario, le istituzioni finanziarie non bancarie negli Stati Uniti coprono i loro asset in valuta estera prestando dollari tramite swap su valute.

Il debito in dollari fuori bilancio di soggetti non bancari al di fuori degli Stati Uniti supera notevolmente quello “on-balance sheet” e sta crescendo rapidamente. A fine giugno 2022, il debito “mancante” ammontava a ben il doppio di quello registrato nei bilanci, il quale è stato stimato a 13 trilioni di dollari.

Le banche con sede al di fuori degli Stati Uniti meritano attenzione a causa del loro accesso limitato alla discount window della Federal Reserve per ottenere dollari.

Le sfide dei responsabili politici

Le turbolenze del mercato durante la crisi finanziaria del 2008 e quella di marzo 2020 hanno evidenziato il ruolo centrale del dollaro americano nel sistema finanziario. In ogni episodio, le interruzioni dei finanziamenti in dollari hanno portato a una straordinaria risposta politica sotto forma di swap lines, con cui la Federal Reserve ha incanalato dollari verso le principali banche centrali.

Questi episodi indicano la necessità di statistiche che tracciano gli obblighi di pagamento in dollari a breve termine in essere. Attualmente, al fine di valutare il livello e la struttura delle scadenze del debito lordo e netto in valuta estera, gli analisti tendono a fare affidamento su raccolte statistiche internazionali di riferimento, che generalmente coprono solo le posizioni “on-balance sheet”.

Non è nemmeno chiaro quanti analisti siano a conoscenza dell’esistenza dei debiti fuori bilancio. Ciò rende difficile prevedere la portata e la geografia delle esigenze di rollover del dollaro.

Il debito in dollari fuori bilancio può rimanere nell’ombra, ma solo fino al prossimo episodio di compressione della liquidità.

La leva nascosta e i disallineamenti di scadenza nei portafogli dei fondi pensione e delle compagnie assicurative rappresentano una sfida per i responsabili politici.

ARTICOLI CORRELATI:

I rischi sistemici dello Shadow Banking system: perché dovresti conoscere le dinamiche “ombra”