I “Magnifici Sette” del Mercato Azionario: le Lezioni del Passato

Nel contesto degli investimenti, ci sono gruppi selezionati di aziende, con prospettive apparentemente garantite, che ciclicamente attirano l’attenzione del mercato. Storicamente, abbiamo visto come queste “mode” di investimento abbiano suscitato grandi aspettative, seguite spesso da risultati meno brillanti di quelli previsti. Un esempio famoso è

Guida agli Investimenti in ETF per Investitori Italiani

Un Exchange Traded Fund (ETF) è un fondo d’investimento negoziato in borsa che replica l’andamento di un indice di riferimento, come l’S&P 500 o il FTSE MIB. A differenza dei fondi comuni di investimento tradizionali, gli ETF possono essere comprati e venduti come le azioni

Short Squeeze Scuote il Mercato del Rame: Analisi e Implicazioni per gli Investitori

Recentemente, il mercato del rame ha assistito a una notevole turbolenza, principalmente a causa di uno short squeeze che ha colpito il Comex di New York. Questo fenomeno ha causato notevoli dislocazioni nei prezzi a livello globale, influenzando trader e investitori. Nel seguente articolo, analizzeremo

Il Ritorno delle Meme Stock: GameStop e AMC Infiammano Ancora Wall Street

Il recente aumento di interesse verso le azioni di GameStop Corp. e AMC Entertainment Holdings Inc. segna il ritorno alla frenesia dei retail trader che ha scosso i mercati durante la pandemia. La mania delle meme stock ha visto un’improvvisa rinascita grazie a movimenti di

Come l’Aumento dei Dividendi e i Riacquisti Stanno Rivoluzionando Le Azioni Giapponesi

Il mercato azionario giapponese sta attraversando una fase di profonda trasformazione, guidata da significative modifiche nelle politiche di remunerazione degli azionisti adottate dalle aziende locali. L’aumento dei dividendi e i riacquisti (buyback) stanno creando nuove opportunità sulle azioni giapponesi per gli investitori che sanno interpretare

Guida per Investire nei BTP Green 2037: Caratteristiche e Vantaggi dei Titoli di Stato Italiani Sostenibili

Una delle tendenze finanziarie più significative degli ultimi anni è stata l’integrazione della sostenibilità nelle strategie di investimento. L’Italia, in particolare, si è distinta attraverso l’emissione dei BTP Green, titoli di Stato che non solo offrono una forma di investimento sicura ma promuovono anche progetti

La stagflazione è un termine che deriva dall’unione tra la stagnazione e l’inflazione. Quando l’economia è stagnante, il prodotto interno lordo sta rallentando. Il risultato è l’aumento della disoccupazione. Le aziende infatti licenziano i dipendenti per risparmiare denaro. Ciò, a sua volta, riduce il potere d’acquisto dei consumatori. La diminuzione della domanda si traduce in una crescita economica lenta o negativa e le decisioni di investimento diventano più complicate. In questo post ci focalizzeremo sui ritorni degli asset in stagflazione.

Prima degli anni ‘70, gli economisti pensavano che la stagflazione non potesse esistere. I modelli economici di quel tempo, come la teoria della curva di Phillips, non contemplavano la presenza di un tasso di disoccupazione alto insieme all’elevata inflazione. La stagflazione rappresentava quindi una contraddizione per gli economisti, che sostenevano che una crescita economica lenta portasse a un aumento della disoccupazione ma non ad un aumento dei prezzi.

Perché la stagflazione è negativa?

Periodi di stagflazione prolungati sono peggiori delle recessioni. Con un’elevata disoccupazione, i consumatori hanno meno soldi da spendere. Se si aggiunge un tasso di inflazione oltre il 5 o addirittura il 10%, le cose possono diventare ancora più difficili. L’inflazione infatti erode il valore dei salari dei e dei risparmi ed è un vero killer della fiducia dei consumatori.

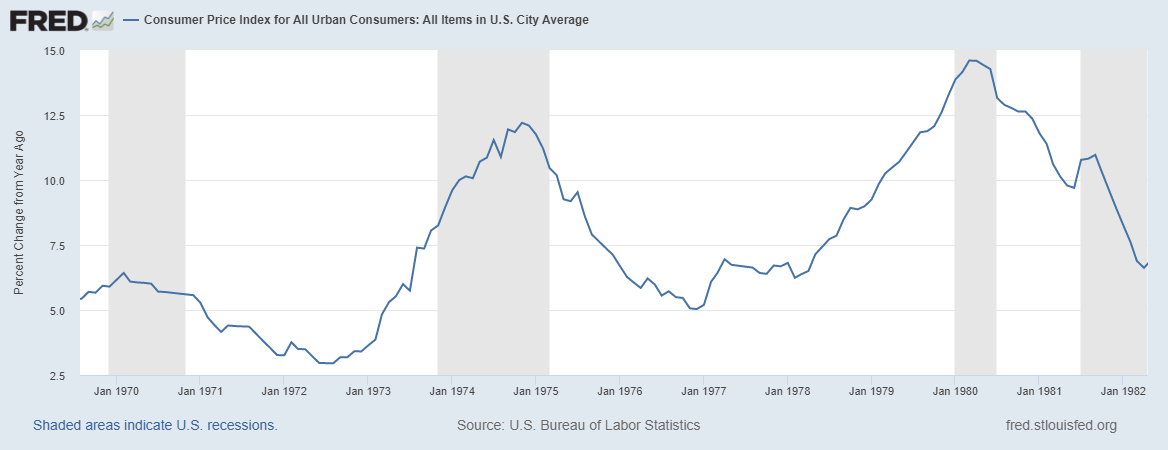

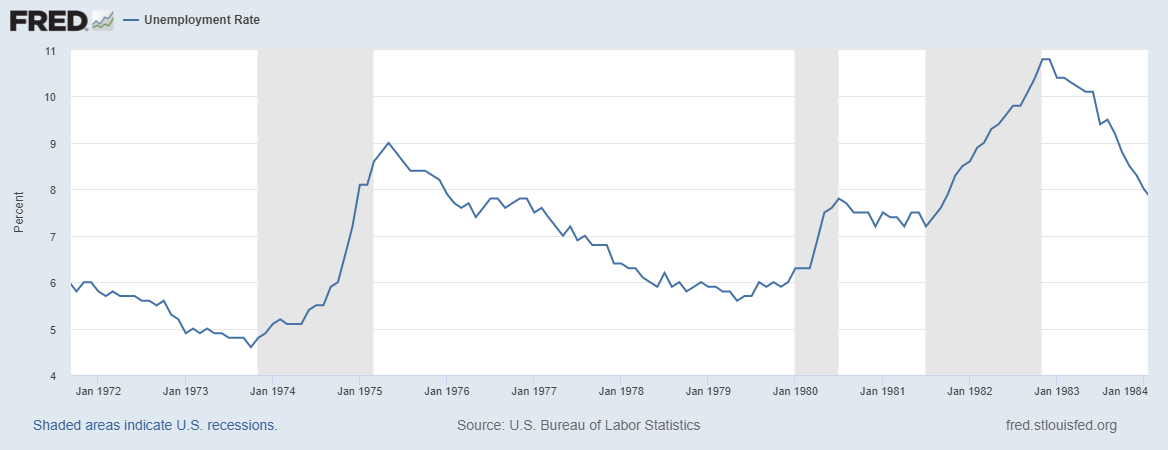

La stagflazione degli anni ‘70

Dal 1958 al 1973, gli Stati Uniti sperimentarono un “boom”. Il PIL delle nazioni occidentali crebbe in media del 5% all’anno, alimentando un lento ma costante aumento dei prezzi. Negli anni ’60, la Fed decise di utilizzare la sua politica monetaria per aumentare la domanda e mantenere bassa la disoccupazione.

Il risultato di un tasso di disoccupazione innaturalmente basso dette vita a una spirale salari-prezzi. I lavoratori, notando l’aumento dei prezzi, richiesero salari maggiori. Per un po’ di tempo i datori di lavoro furono disposti ad aumentare i salari, ma in seguito l’inflazione cominciò a crescere più velocemente di essi.

I lavoratori non furono più disposti a fornire manodopera per salari più bassi. Fu così che la disoccupazione aumentò insieme all’inflazione.

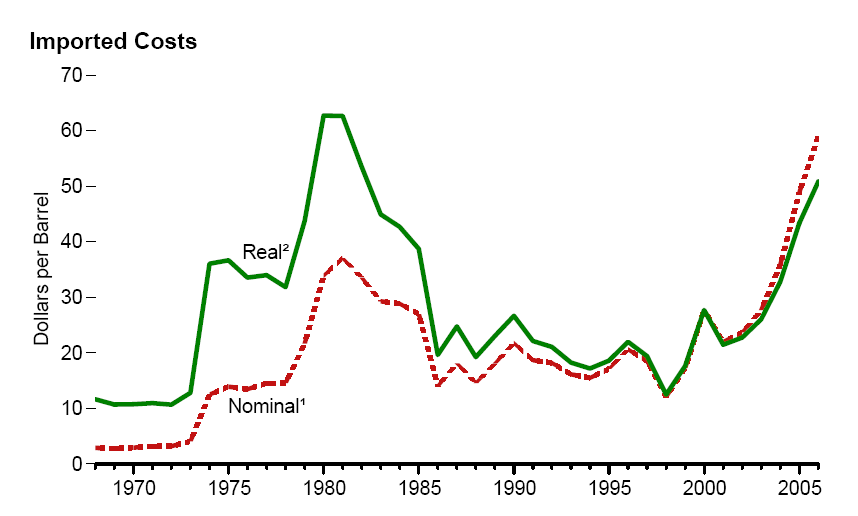

Alla spirale salari-prezzi si aggiunse l’embargo petrolifero dell’OPEC del 1973, che portò i prezzi del petrolio ad aumentare.

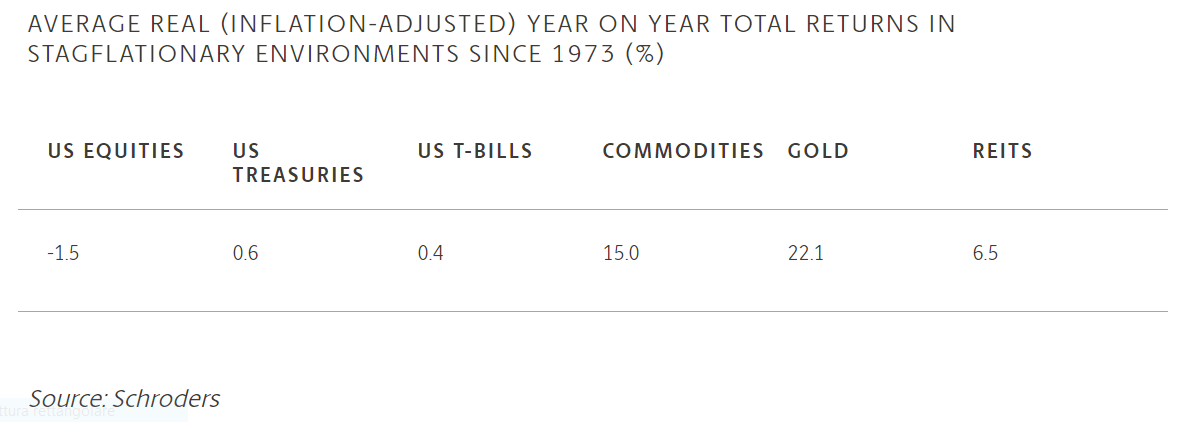

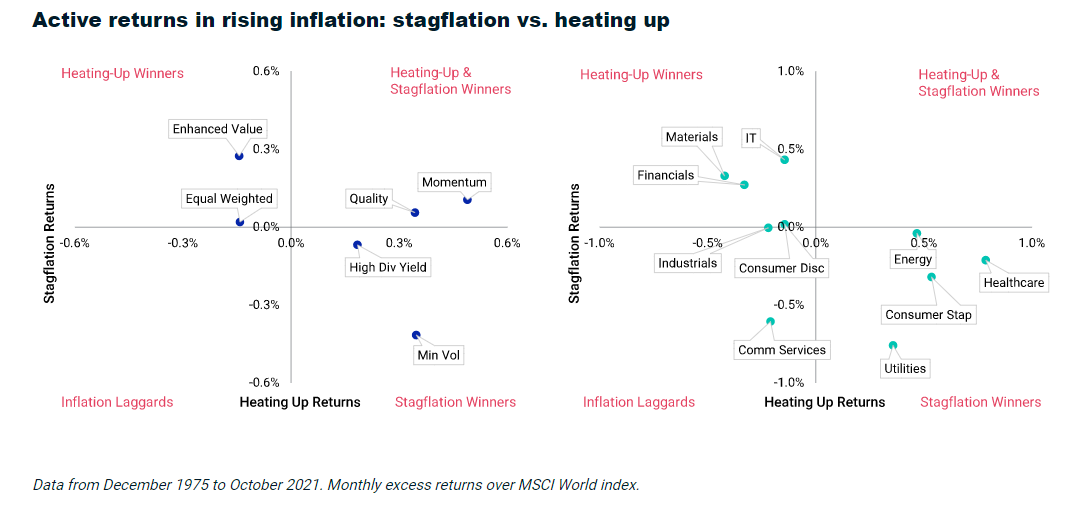

I ritorni degli asset in stagflazione

L’oro è un chiaro vincitore in periodi di stagflazione, così come le materie prime. Storicamente, i rendimenti reali di questi asset in stagflazione sono positivi. I ritorni delle obbligazioni sono piuttosto scarsi mentre quelli del mercato azionario sono negativi.

I settori azionari che performano meglio sono le utilities, l’energy, le consumer staples, l’healthcare e i reits. I communication services, le industrials e le consumer discretionary portano invece performance peggiori.

La figura seguente mostra i rendimenti mensili medi dei temi e dei settori del mercato azionario in due diversi regimi: stagflazione e surriscaldamento dell’inflazione.

Le quality e le low volatility hanno sovraperformato in entrambi i regimi, con gli investitori che hanno privilegiato strategie difensive. L’indice MSCI World Enhanced Value ha sottoperformato nella stagflazione ma ha beneficiato del riscaldamento dell’inflazione.

ARTICOLI CORRELATI

Espansione economica: quali sono gli asset che performano meglio?

Investire durante una recessione: quali sono le performance degli asset?