Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Inflazione in calo, crescita debole: dove sta andando l’economia globale

🇺🇸 USA – Il lavoro rallenta, ma l’economia non molla (per ora) Negli Stati Uniti sta succedendo qualcosa di sottile ma importante: il mercato del lavoro non è più il motore che spinge l’economia, ma nemmeno il punto di rottura che segnala una recessione. A

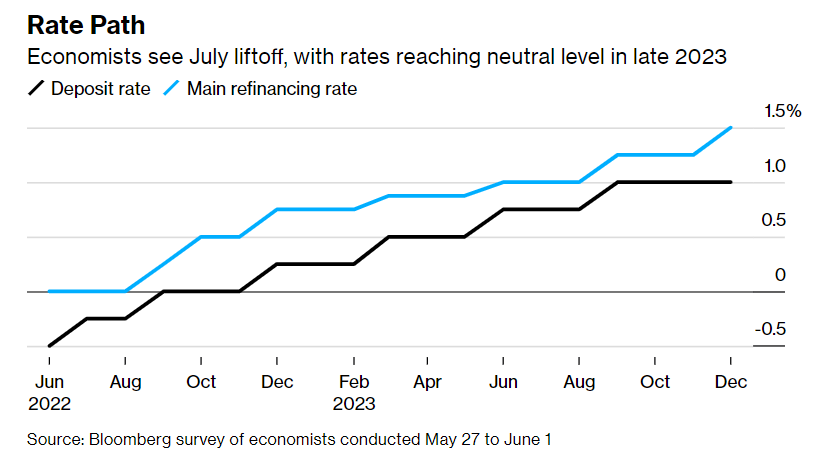

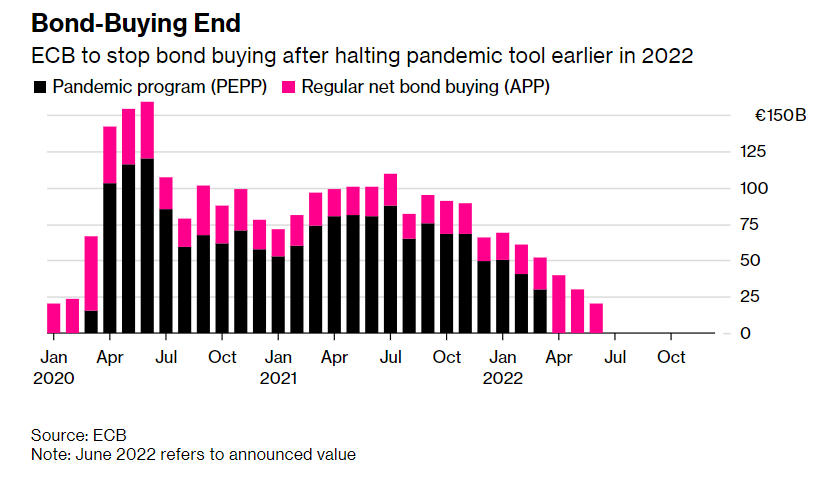

Oggi è il giorno della riunione della BCE in cui verrà annunciata la fine degli acquisti di attività su larga scala, aprendo la strada a un primo aumento dei tassi d’interesse. Nonostante alcuni membri del Consiglio amministrativo abbiano sollecitato un aumento iniziale di mezzo punto percentuale, gli economisti si aspettano mosse di 25 punti base a luglio e settembre.

Secondo le indicazioni ufficiali, gli acquisti netti di obbligazioni dovrebbero terminare nel terzo trimestre. La BCE si è impegnata da tempo a non aumentare i tassi prima della conclusione degli acquisti, nonostante alcuni funzionari abbiano contestato questo piano.

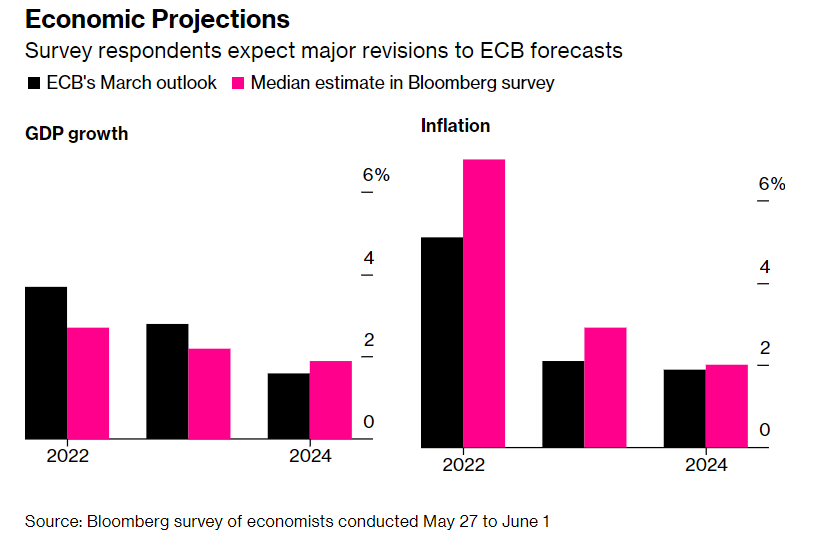

Il focus della riunione della BCE di oggi sarà sulle previsioni economiche trimestrali. È molto probabile che le proiezioni mostreranno un’inflazione pari o superiore all’obiettivo a medio termine del 2% nel 2024. Per quanto riguarda la crescita economica, è probabile che mostrino un’espansione più debole, rafforzando le preoccupazioni per la stagflazione.

Molti membri del Consiglio direttivo hanno perso fiducia nella capacità della BCE di prevedere l’inflazione nel contesto attuale. Ci sono molti segnali di pressioni inflazionistiche al rialzo che giustificherebbero un’aumento a questa riunione della BCE. L’unico motivo per cui oggi non aumenteranno i tassi è un vecchio impegno secondo cui un aumento dovrebbe avvenire solo dopo il termine del quantitative easing.

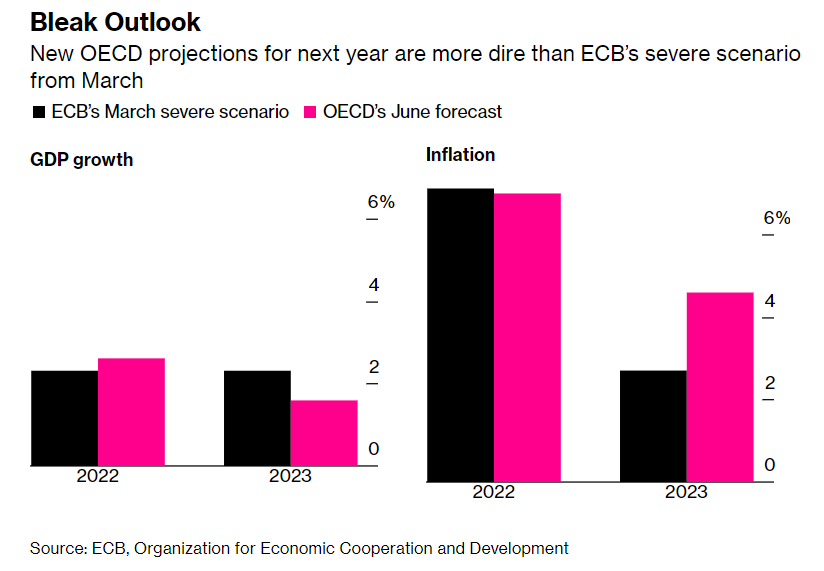

Le proiezioni economiche dell’OCSE

Lo scenario peggiore della Banca centrale europea a marzo per le ricadute dell’invasione russa dell’Ucraina potrebbe essere troppo ottimista. Le nuove proiezioni dell’OCSE mostrano una crescita in Euro Area di appena l’1,6% il prossimo anno con un’inflazione al 4,6%, in parte a causa dell’accordo UE sull’embargo del petrolio russo. L’OCSE vede l’inflazione aggirarsi intorno al 7% quest’anno e pensa che sia destinata a diminuire solo gradualmente.

L’OCSE è anche più pessimista della Commissione Europea, che ha presentato le sue ultime previsioni il mese scorso e prevede una crescita del 2,3% il prossimo anno e un’inflazione al 2,7%.

Una nuova era per la BCE?

Con i prezzi al consumo oltre quattro volte l’obiettivo del 2% e gli effetti della guerra sui costi energetici e alimentari che potrebbero rivelarsi duraturi, la BCE può finalmente unirsi alla Fed e ai suoi pari nell’aumento dei costi di finanziamento.

Le sfide odierne sono in netto contrasto con l’era pre-pandemica, quando i funzionari hanno combattuto la crescita lenta dei prezzi al consumo. I ricercatori della BCE hanno incolpato le crisi passate, la demografia e la globalizzazione.

La svolta è stata drammatica. L’inflazione adesso supera l’8%, ed è trainata dai costi energetici e dagli intoppi logistici. Quando questi problemi saranno superati, le dinamiche disinflazionistiche dell’ultimo decennio saranno ancora presenti.

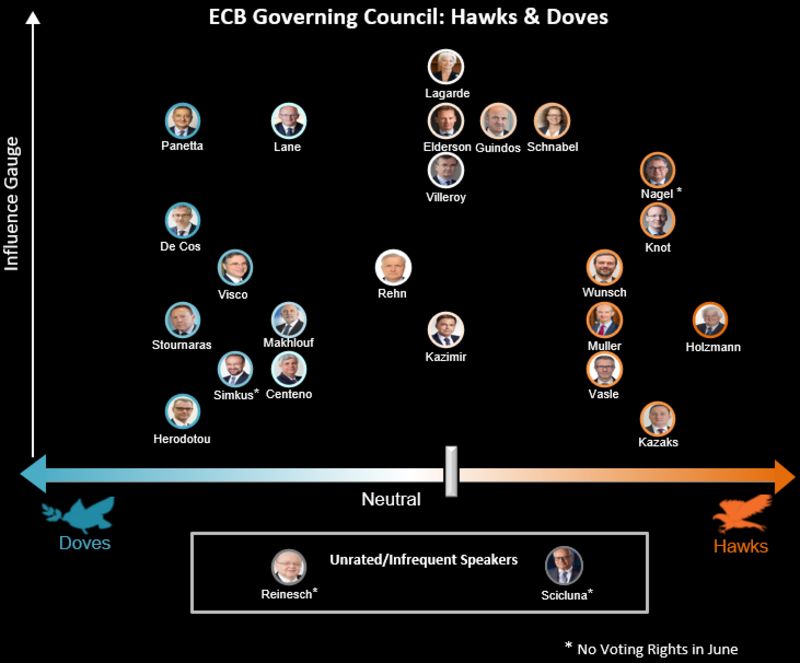

I falchi e le colombe della BCE

I commenti riguardo ad un’azione più lenta che tenga conto di un ambiente economico incerto sono diventati più rari. Anche quando sono arrivati, come ad esempio quelli del membro del consiglio Fabio Panetta, c’è stato anche un riconoscimento che i tassi devono aumentare dai minimi storici per tenere sotto controllo le aspettative d’inflazione.

Lo spagnolo Pablo Hernandez de Cos, un’altra colomba, la scorsa settimana ha riassunto il cambio di tono della BCE, lasciando in questione solo l’entità dell’aumento iniziale dei tassi. Pur sottolineando che la normalizzazione delle politiche deve essere graduale, ritiene fondamentale che le aspettative di inflazione rimangano ancorate.

ARTICOLI CORRELATI:

Aumento dei tassi della BCE in arrivo