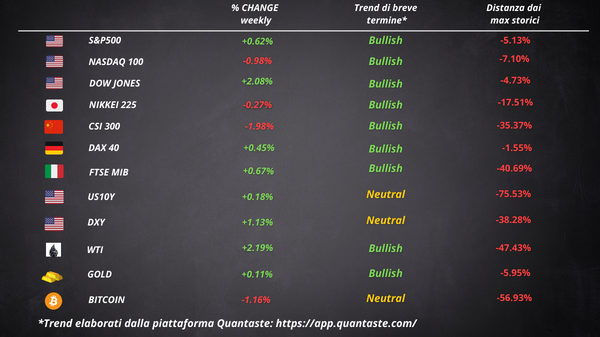

La tabella è da intendersi solo ed esclusivamente a scopo informativo e didattico. Nessuna informazione o dato in essa contenuti vuole essere un consiglio finanziario per il lettore, che declina l’autore da qualsiasi responsabilità.

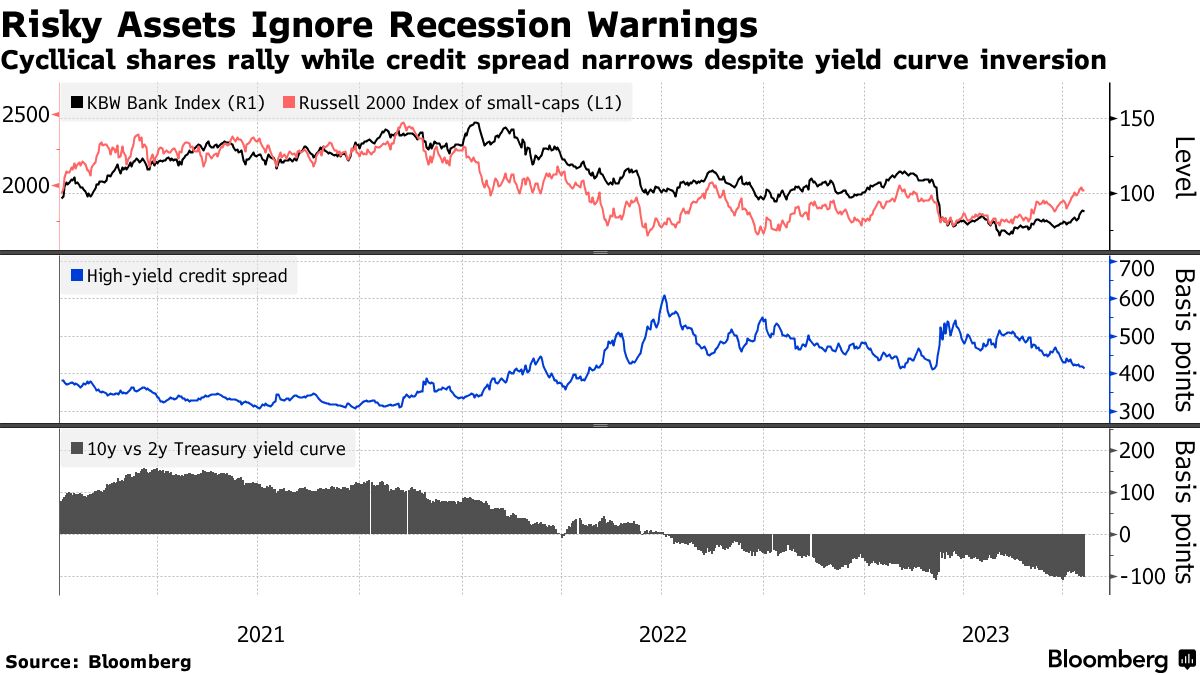

A meno di 20 mesi dal suo inizio, il mercato ribassista che ha travolto l’S&P 500 è a soli 260 punti dall’essere completamente cancellato. Se l’ottimismo dovesse persistere, il mercato ribassista dell’anno scorso ha la possibilità di essere recuperato più velocemente di tutti tranne tre dei suoi predecessori dalla seconda guerra mondiale.

Negli ultimi nove mesi, quasi 10 trilioni di dollari sono stati restituiti ai valori azionari. In rialzo del 27% rispetto al minimo di ottobre, l’S&P 500 è ora a circa il 5% di distanza dal suo massimo storico raggiunto a gennaio 2022.

Quello che è iniziato come un rally guidato quasi interamente da una manciata di megacap tecnologiche si è trasformato in un’impennata intersettoriale alimentata dall’affievolirsi dei timori di recessione. Dalle small cap all’energia e alle banche, le azioni economicamente sensibili stanno guidando l’ultimo avanzamento.

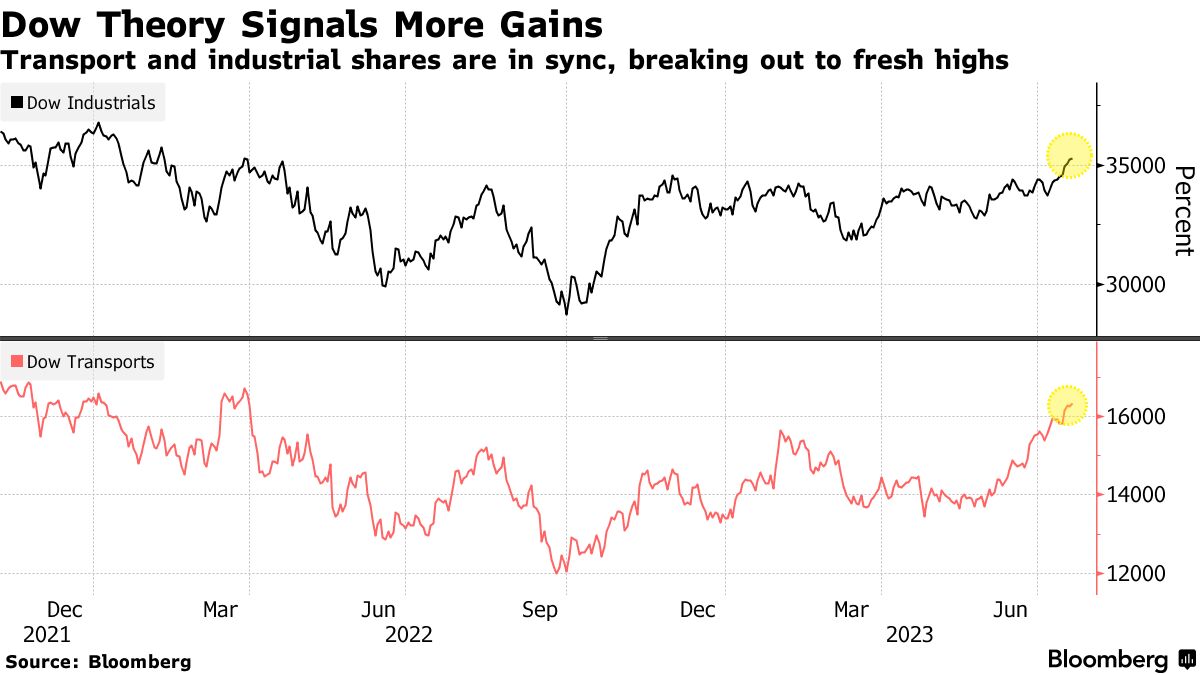

Quella appena conclusa è stata la migliore settimana del Dow Jones in 4 mesi. L’indice è stato in rialzo per 10 giorni di fila, la sua serie di vittorie più lunga da febbraio 2017. Una misura simile che monitora le compagnie aeree, ferroviarie e di autotrasporto è aumentata per la quarta settimana consecutiva. Secondo i seguaci della Teoria di Dow, la forza simultanea del Dow Jones Industrial e del Transportation è un segnale rialzista.

E’ stata invece una settimana difficile per alcune delle grandi aziende tecnologiche, sulla scia delle previsioni di vendita inferiori alle attese di Netflix e dei mancati guadagni rettificati di Tesla.

I Treasuries sono stati contrastanti, con il segmento a breve termine che ha sottoperformato (2Y +8bps, 30Y -2bps). La curva dei rendimenti si è appiattita (inversione più profonda).

Il dollaro ha registrato il suo miglior guadagno settimanale da febbraio mentre le criptovalute sono state sostanzialmente piatte. Ripple è stato l’unico elemento di spicco.

I futures sul grano hanno ridotto i guadagni, con l’Ucraina che si prepara per continuare l’accordo sul grano da cui la Russia è uscita la scorsa settimana.

Il petrolio ha segnato il suo quarto guadagno settimanale consecutivo tra i timidi segnali che i mercati globali si stanno restringendo. L’oro è scivolato contro un dollaro più forte, riducendo i guadagni realizzati all’inizio della settimana.

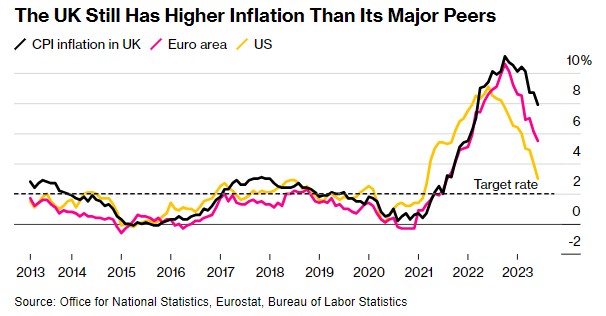

Notizie meno terribili sull’inflazione del Regno Unito

Il tasso di inflazione della Gran Bretagna è sceso al minimo in 15 mesi. I dati ufficiali hanno mostrato che la crescita annua dei prezzi al consumo si è drasticamente raffreddata al 7,9% a giugno dall’8,7% del mese precedente, segnando la più grande sorpresa positiva sull’inflazione UK in due anni.

Anche le pressioni sottostanti sono diminuite rispetto ai massimi degli ultimi tre decenni. L’inflazione core – che esclude cibo ed energia – è scesa per la prima volta in cinque mesi al 6,9%.

La Gran Bretagna rimane un outlier internazionale, con i prezzi che aumentano ancora di quasi quattro volte l’obiettivo del 2% della BOE. Tuttavia, gli ultimi dati avvicinano il Regno Unito ai pari internazionali e sono persino in contrasto con una riaccelerazione dei prezzi core osservata nell’Eurozona a giugno.

La sterlina è crollata dopo le notizie, in particolare contro il dollaro, sulla base del fatto che la BOE sarà probabilmente un po’ meno aggressiva nell’aumentare il tasso ufficiale.

Il mercato ora vede il tasso chiave raggiungere un picco inferiore al 6%, in calo rispetto al 6,5% stabilito all’inizio di questo mese. Le probabilità di un aumento di mezzo punto ad agosto sono scese a una su due.

Le vendite al dettaglio negli Stati Uniti mostrano una domanda resiliente

Le vendite al dettaglio negli Stati Uniti sono aumentate meno del previsto, mentre una misura sottostante della spesa delle famiglie ha indicato un consumatore più resiliente alla fine del secondo trimestre.

Il valore degli acquisti al dettaglio è aumentato dello 0,2% a giugno, dopo un aumento dello 0,5% rivisto al rialzo a maggio.

Le cosiddette vendite del gruppo di controllo, utilizzate per calcolare il prodotto interno lordo ed escludere servizi di ristorazione, concessionari di automobili, negozi di materiali da costruzione e distributori di benzina, sono aumentate dello 0,6%, il doppio rispetto al mese precedente.

Le cifre riflettono in gran parte la spesa per beni, piuttosto che per servizi. Mentre i consumatori stanno spostando una parte maggiore delle loro spese dalla merce ai servizi, il rapporto suggerisce che la spesa per alcuni beni sta reggendo.

In generale, le finanze degli americani rimangono in buone condizioni rispetto agli standard storici. Le vendite al dettaglio corrette per l’inflazione hanno iniziato a salire negli ultimi mesi, dopo essere diminuite per due anni consecutivi.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 28

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 27

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 26

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 25