Il rally azionario sta diventando troppo caldo per la Federal Reserve? È una domanda sempre più urgente dopo che tre mesi di guadagni hanno spinto una misura delle condizioni finanziarie al minimo dall’inizio del 2022.

I politici raramente lo dicono ad alta voce, ma i guadagni azionari e l’effetto ricchezza che ne deriva hanno il potenziale per ostacolare gli sforzi volti a contenere l’inflazione. Il rally del mercato azionario in previsione dei tagli dei tassi della Fed è stato di per sé una forma di allentamento. Ciò, ironicamente, potrebbe ridurre le probabilità di tagli dei tassi nei prossimi mesi.

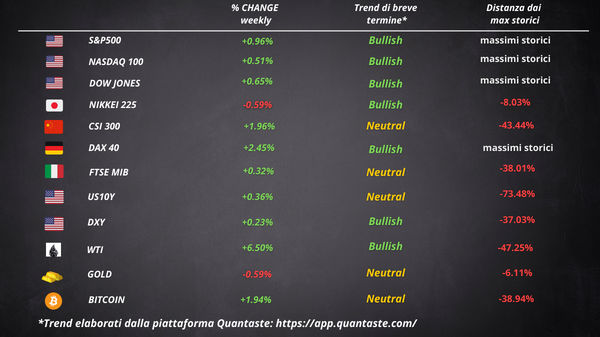

In rialzo dell’1% in cinque giorni, l’S&P 500 ha esteso una marcia al rialzo che ha aggiunto 8.000 miliardi di dollari al valore di mercato. Le small cap del Russell 2000 hanno sovraperformato mentre il Dow Jones e il Nasdaq sono rimasti indietro anche se hanno comunque chiuso in verde durante la settimana.

Mentre i risultati trimestrali sono stati misti, i dati macro hanno rafforzato la narrativa “No Landing“ spingendo al ribasso le aspettative di un taglio dei tassi. La probabilità di una prima mossa a marzo è scesa al 45%. Il mercato adesso prevede un allentamento totale di 133 punti base nel 2024, in calo rispetto ai 165 punti base di una settimana fa.

Il petrolio ha registrato la sua settimana migliore da settembre, raggiungendo il massimo più alto da inizio novembre. Anche Bitcoin ha chiuso la settimana in rialzo, tornando sopra i 42.000 dollari.

I rendimenti dei titoli del Tesoro sono aumentati. L’oro non è andato da nessuna parte e il dollaro ha chiuso con un guadagno modesto.

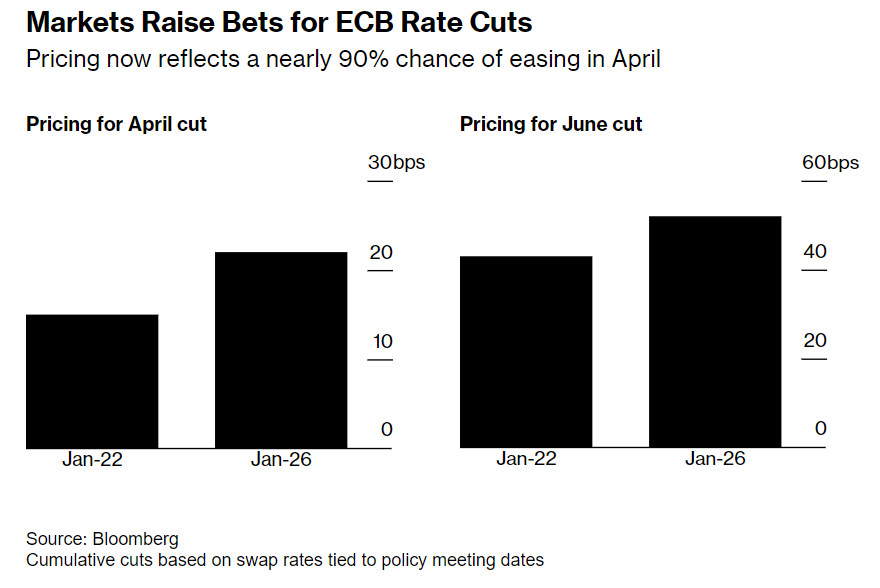

I tagli dei tassi della BCE sono ancora lontani

La Banca Centrale Europea ha mantenuto i tassi di interesse invariati per la terza riunione consecutiva al livello record del 4%. Le informazioni ricevute hanno sostanzialmente confermato la sua precedente valutazione delle prospettive di inflazione a medio termine. Le condizioni di finanziamento più rigide stanno frenando la domanda e questo sta contribuendo a spingere verso il basso l’inflazione.

Considerando che si prevede che la crescita dei prezzi ritorni all’obiettivo del 2% solo nel 2025, la BCE non vuole rischiare di allentare troppo presto, soprattutto ora che gli attacchi dei ribelli Houthi nel Mar Rosso stanno alimentando le preoccupazioni per le catene di approvvigionamento.

Per rassicurarsi sul fatto che l’inflazione sia sulla strada verso l’obiettivo del 2%, i politici vogliono vedere i risultati degli accordi salariali europei del primo trimestre.

La presidente Christine Lagarde ha affermato che la BCE potrebbe iniziare ad abbassare i tassi di interesse a partire da quest’estate. Ma i trader scommettono che il primo taglio arriverà già ad aprile.

I nuovi stimoli della Cina

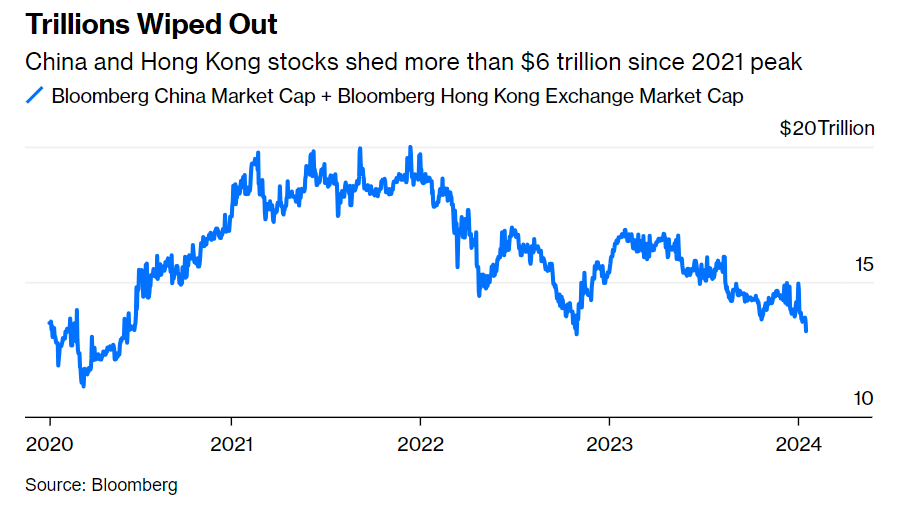

La scorsa settimana la Cina ha annunciato nuovi stimoli per salvare l’economia e il mercato azionario. Le autorità stanno prendendo in considerazione un piano di salvataggio delle azioni da 278 miliardi di dollari per acquistare azioni onshore attraverso il collegamento della borsa di Hong Kong. Hanno inoltre stanziato almeno 300 miliardi di yuan di fondi locali da investire in azioni onshore attraverso China Securities Finance Corp. o Central Huijin Investment Ltd, due società di investimento di proprietà statale.

La Cina è stanca del crollo del suo mercato azionario. L’indice di riferimento CSI 300 ha da poco toccato il minimo in cinque anni. Considerando anche i titoli quotati a Hong Kong, la disfatta azionaria ha cancellato più di 6 bilioni di dollari di valore di mercato dal picco del 2021.

Il giorno dopo la diffusione della notizia del piano di salvataggio azionario, la Banca popolare cinese ha dichiarato che consentirà alle banche di tenere meno riserve in modo che possano concedere prestiti e sostenere l’economia.

Per quanto riguarda il mercato immobiliare, le autorità cinesi hanno ampliato l’uso dei prestiti immobiliari commerciali per gli sviluppatori per aiutarli a ripagare i loro debiti.

Dopo l’annuncio delle nuove misure, le azioni cinesi sono aumentate per tre giorni consecutivi. Ma il rally sembra essersi già fermato. Probabilmente la Cina ha bisogno di un “ bazooka” di stimoli più grande se vuole davvero sostenere le sue azioni. Il clima macroeconomico rappresenta un vento contrario e gli investitori rimangono scettici riguardo all’impegno di Pechino verso politiche orientate al mercato.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 03

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 02

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 01

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 52