Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Nella prima metà degli anni quaranta la Fed cercò di controllare la forma della curva dei rendimenti dei titoli del Tesoro. Il programma di controllo della curva dei rendimenti della Fed offre due grandi lezioni:

- La forma della curva dei rendimenti non può essere fissata indipendentemente dalla volatilità dei tassi di interesse e dalle politiche di gestione del debito.

- Potrebbero essere necessarie operazioni di mercato aperto su larga scala per ristabilire, di volta in volta, la forma della curva dei rendimenti.

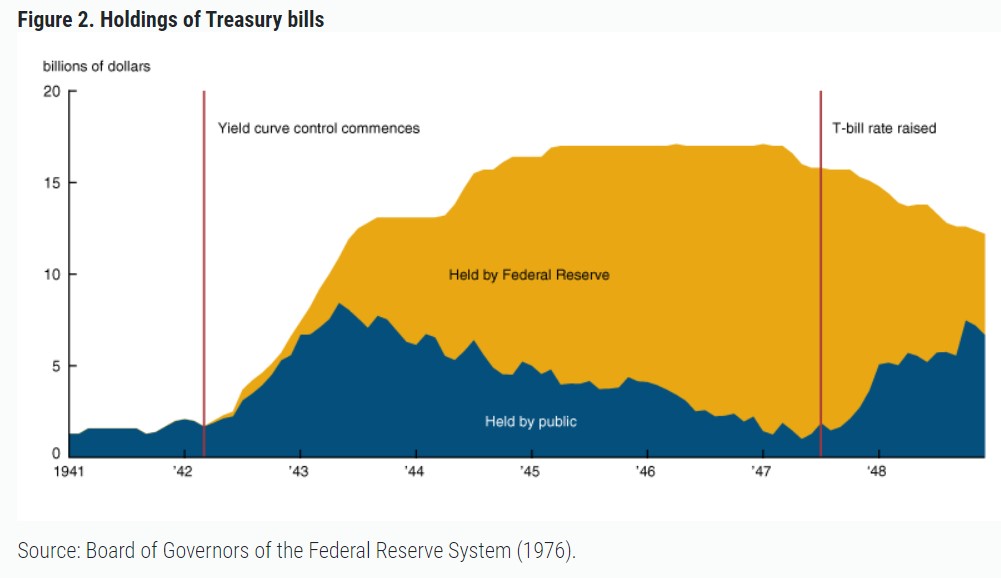

Durante la seconda guerra mondiale il FOMC ha cercato di mantenere una curva fissa e inclinata positivamente. La politica ha lasciato le obbligazioni a lungo termine con le stesse caratteristiche di rischio del debito a breve termine ma con un rendimento superiore di oltre 200 punti base. Allo stesso tempo, il Tesoro ha perseguito una politica di emissione su tutta la curva, dai titoli a 13 settimane ai titoli a 25 anni. Di fronte alle preferenze degli investitori per le obbligazioni a rendimento più elevato, la Fed ha dovuto assorbire una notevole quantità di T-Bills.

Dopo il 1946, i funzionari della Federal Reserve hanno perseguito un programma di graduale allentamento, iniziando con l’eliminazione del tasso fisso per i titoli a 13 settimane, continuando con aumenti incrementali del tasso massimo sui titoli a 1 anno, per poi spostarsi ulteriormente verso l’esterno della curva. Pian piano gli investitori iniziarono a spostare i loro portafogli verso il debito a breve termine.

Il controllo della curva dei rendimenti della Fed

Emanuel Goldenweiser, direttore della Divisione di ricerca e statistica presso il Consiglio della Federal Reserve, raccomandò al FOMC nel giugno 1941 di stabilire un tasso definito per le offerte di titoli del Tesoro a lungo termine. Egli suggerì il 2½% e sostenne che se al pubblico fosse stato assicurato un tasso fisso, i potenziali investitori si sarebbero resi conto che non c’era nulla da guadagnare nell’attesa e si sarebbero riversati sui titoli di Stato.

La partecipazione attiva degli Stati Uniti alla seconda guerra mondiale seguì il bombardamento di Pearl Harbor nel dicembre 1941 e si concluse con la resa della Germania nell’aprile 1945 e del Giappone quattro mesi dopo. Dalla fine del 1941 alla fine del 1945, l’indebitamento del Tesoro aumentò da $ 58 miliardi a $ 276 miliardi. Il debito negoziabile rappresentò il 72% dell’aumento; i titoli di risparmio di guerra e le emissioni speciali a fondi fiduciari governativi rappresentavano il saldo. L’aumento del debito negoziabile comprendeva 15 miliardi di dollari di T-Bills, 38 miliardi di dollari di certificati a breve termine, 17 miliardi di dollari di T-notes e 87 miliardi di dollari di obbligazioni convenzionali.

Verso la metà del 1942 la curva dei rendimenti dei titoli del Tesoro fu fissata per tutta la durata della guerra, ancorata nella parte anteriore con un tasso sui titoli del ⅜% e nella parte lunga con un tasso del 2½%. I rendimenti intermedi includevano ⅞% sulle emissioni a 1 anno, 2% su quelle a 10 anni e 2¼% su quelle a 16 anni.

L’esperienza con il modello dei tassi fissi

La Fed dovette acquistare tutto ciò che gli investitori privati non volevano detenere a tassi fissi. Di conseguenza, la dimensione del suo bilancio aumentò da 2,25 miliardi di dollari alla fine del 1941 a 24,26 miliardi di dollari alla fine del 1945. Doveva anche vendere tutto ciò che gli investitori privati volevano acquistare oltre ciò che il Tesoro stava emettendo.

Gli investitori si resero conto di trovarsi di fronte a una curva dei rendimenti inclinata positivamente e iniziarono a preferire le obbligazioni di lungo termine a quelle di breve termine. Alla fine del 1945, la Fed deteneva il 75% dei titoli a breve termine in circolazione, ma, nonostante la pesante emissione di Bond da parte del Tesoro, meno obbligazioni a lungo termine di quante ne detenesse alla fine del 1941.

La fine dei tassi fissi

Dopo la cessazione delle ostilità nell’agosto 1945, l’obiettivo generale della Federal Reserve era riprendere il controllo delle operazioni di mercato aperto. Un approccio “a freddo” che interrompeva bruscamente il controllo della curva dei rendimenti non fu preso in considerazione. Invece, i funzionari perseguirono un approccio più misurato, prima abolendo il tasso fisso del ⅜%, poi alzando gradualmente i limiti sui rendimenti dei titoli con cedola, iniziando con gli strumenti a 1 anno.

Il FOMC abolì il tasso di interesse del ⅜% il 3 luglio 1947. I rendimenti dei titoli a breve termine aumentarono a 66 punti base a luglio, 75 punti base ad agosto e 95 punti base entro la fine dell’anno. Gli investitori avevano pochi incentivi ad acquistare titoli a 1 anno al ⅞% quando i rendimenti dei titoli a breve termine stavano aumentando in modo così drammatico. Il Tesoro fu costretto così a rivalutare le sue offerte a 1 anno.

L’aumento dei tassi di interesse ha innescato un’inversione di tendenza nella preferenza per le obbligazioni a lungo termine rispetto a quelle a breve termine. A fronte di vendite costanti, i rendimenti obbligazionari salirono dal 2,22% nel giugno 1947 al 2,39% a dicembre e poi al 2,45% un mese dopo. La Fed cercò di attutire l’inversione di tendenza acquistando obbligazioni a lungo termine e vendendo quelle a breve termine.

Alla fine di novembre del 1950, di fronte alla prospettiva di un’altra grande guerra, la Fed, per la prima volta, cercò di liberarsi dal suo impegno di mantenere i rendimenti dei titoli del Tesoro a lungo termine al di sotto del 2½%. Ma il segretario al Tesoro John Snyder e il presidente Truman cercarono di riaffermare l’impegno della Fed rispetto al tetto del 2½%.

L’impasse continuò fino a metà febbraio 1951, quando Snyder andò in ospedale e lasciò il sottosegretario William McChesney Martin a negoziare quello che divenne noto come “Accordo Tesoro-Federal Reserve”, che pose fine a dieci anni di tassi fissi.

ARTICOLI CORRELATI:

Come la Fed influenza la curva dei rendimenti

L’aumento dei rendimenti dei Treasury: cosa c’è dietro?

Il mercato di cui nessuno parla è forse il più importante: il Repo Market