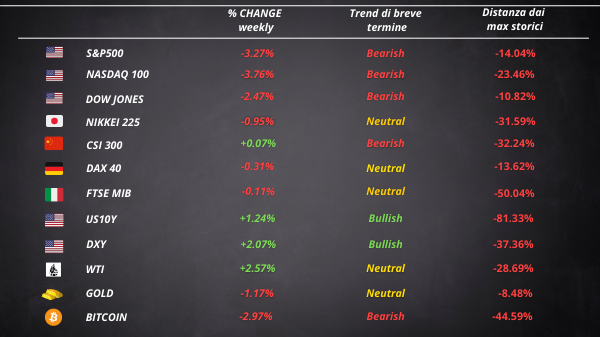

La settimana appena conclusa non è stata facile per il mercato azionario degli Stati Uniti. Sono bastate le proiezioni di un paio di società di alto profilo per mandare in frantumi una stagione di utili solida. Finora, circa l’81% delle 265 società dell’S&P 500 che hanno riportato gli utili hanno superato le stime.

Stiamo ancora assistendo ad alti livelli di volatilità. Il VIX si è riportato di nuovo sopra i 33 punti, rimangiandosi quasi completamente la discesa di marzo. I titoli dell’S&P 500 si sono mossi mediamente del 4,2% in entrambe le direzioni dopo aver riportato gli utili. Il movimento medio rappresenta il massimo dal 2011, secondo i dati di Goldman Sachs Group Inc. e si confronta con una variazione media del 3,4% nei 65 trimestri precedenti.

L’S&P 500 ha chiuso venerdì con un calo del 3,6%, dopo essere salito del 2,5% giovedì a seguito del calo del 2,8% martedì. Il prezzo si è riportato all’interno dell’area che delimita l’estremo inferiore del range di trading in cui lo strumento è stato scambiato da fine gennaio.

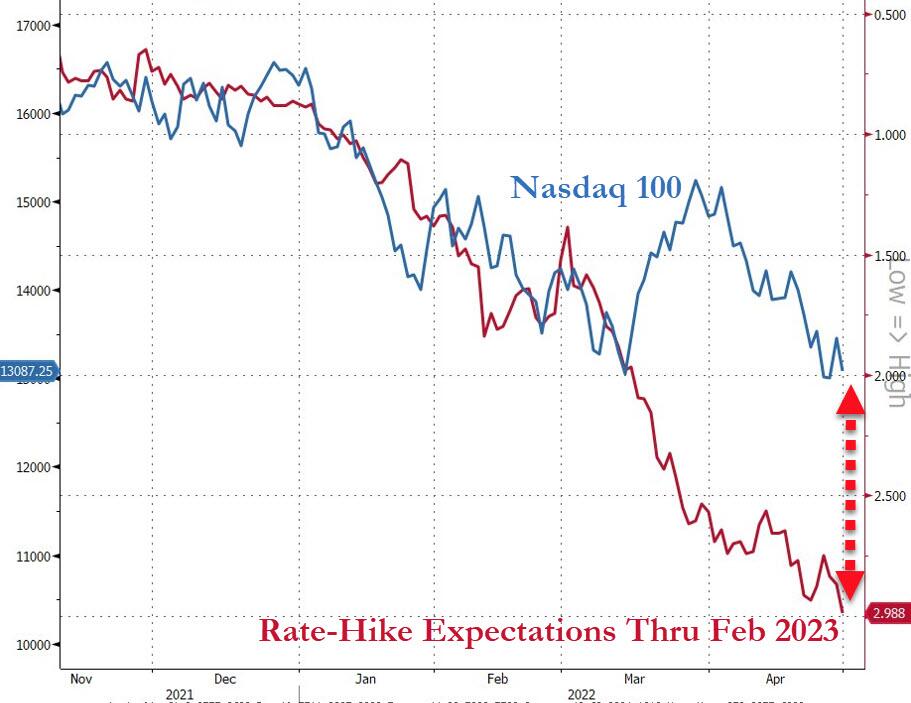

Il Nasdaq ha chiuso la sua quarta settimana consecutiva in negativo. Il calo mensile del 13,4% dell’indice tecnologico è il più grande dal 2008. Un aumento dei tassi di 50 punti base alla riunione del FOMC questa settimana è ormai pienamente scontato. I mercati monetari stanno valutando una probabilità vicina al 50% di un aumento di 75 punti base a giugno. Al momento il mercato non sta prezzando questo livello di “hawkishness”.

La volatilità del forex

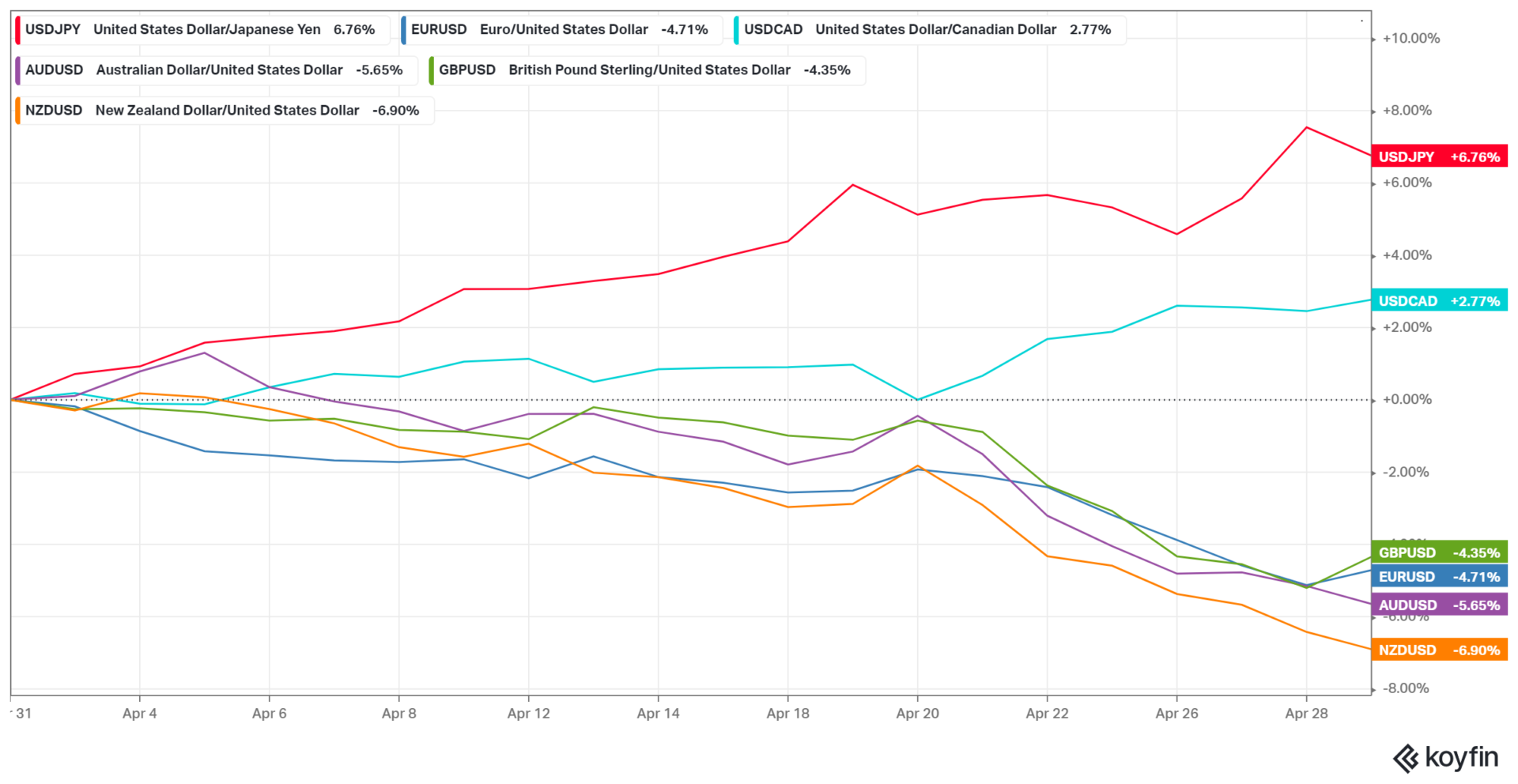

Nelle ultime settimane abbiamo potuto notare delle mosse interessanti sul mercato del forex. Lo yuan cinese ha catturato l’attenzione con il suo rapido deprezzamento che ha ricordato agli investitori della svalutazione del 2015. Lo yuan offshore ha perso il 4,5% nei confronti del dollaro questo mese. Il rapido deprezzamento dello yuan rischia di alimentare la perdita di fiducia degli investitori in un momento in cui i fondi globali si stanno già ritirando dagli asset cinesi.

Il calo dello yen continua indisturbato. La valuta giapponese ha raggiunto i 130 per dollaro giovedì, un livello che non si vedeva da aprile 2002. I responsabili politici continuano a sostenere la politica espansiva piuttosto che il valore della valuta. La netta divergenza con le altre banche centrali è una delle principali cause del deprezzamento dello yen.

Le due valute asiatiche stanno esacerbando la volatilità del forex. Infatti, il Deutsche Bank Currency Volatility Index ha raggiunto il livello più alto da aprile 2020.

Un altro protagonista è stato senz’altro il rublo russo. Infatti, il mese di aprile è stato il migliore mai registrato per il rublo. Il recupero del panico delle sanzioni è ancora più impressionante se osservato su timeframe mensile.

Il dollaro continua ad agire da bene rifugio e si è riportato sopra i livelli pre-pandemia. Ha inoltre sovraperformato tutte le major ad aprile.

Obbligazionario e materie prime

Il sell off obbligazionario non si è arrestato. Il decennale si è riportato sopra il 2,9% mentre i rendimenti a 2 anni si trovano di nuovo sopra il 2,7%. La curva dei rendimenti ha recuperato parte dello “steepening” che aveva guadagnato nelle ultime settimane. Lo spread di rendimento tra i 10 e i 3 anni continua a rimanere in prossimità dello 0%.

Il petrolio rimane in balia delle headline dei giornali. Gli investitori sembrano essere concentrati sui lockdown in Cina e la diminuzione della domanda che ne consegue. Il crude oil infatti è rimasto piuttosto laterale negli ultimi tempi.

Anche il bene rifugio per eccellenza non sta avendo delle performance entusiasmanti. L’oro sembra essere continuamente attratto dalla soglia psicologica dei 1900 $.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 16