La stagione degli earnings è stata inaugurata come al solito dalle grandi banche. I risultati deludenti di JP Morgan e Morgan Stanley sono stati in gran parte compensati da Citigroup. Il titolo è salito del 13% e ha aiutato a cancellare parte delle perdite settimanale del settore finanziario.

I titoli energetici sono stati i peggiori, con i timori della recessione che superano quelli sulle limitazioni dell’offerta. Il settore è il peggiore dall’inizio del mese ma rimane ancora in testa su base year-to-date.

Complessivamente, tutti i settori dell’S&P 500 hanno chiuso in rosso, ad eccezione dei consumer staples con un modesto +0.05%.

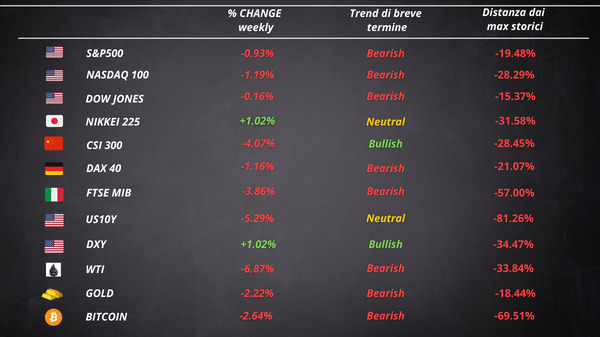

Nonostante le azioni siano state comprate durante la sessione di venerdì, gli indici azionari hanno perso terreno nella settimana appena conclusa. Il Nasdaq ha guidato il ribasso mentre il Dow Jones ha avuto le perdite più contenute. Il VIX è sceso per la quinta settimana consecutiva, chiudendo sotto i 25. La scadenza di 1.9 trilioni di opzioni venerdì questa volta non ha agito da catalizzatore al ribasso delle azioni.

Mercato obbligazionario e inversione della curva

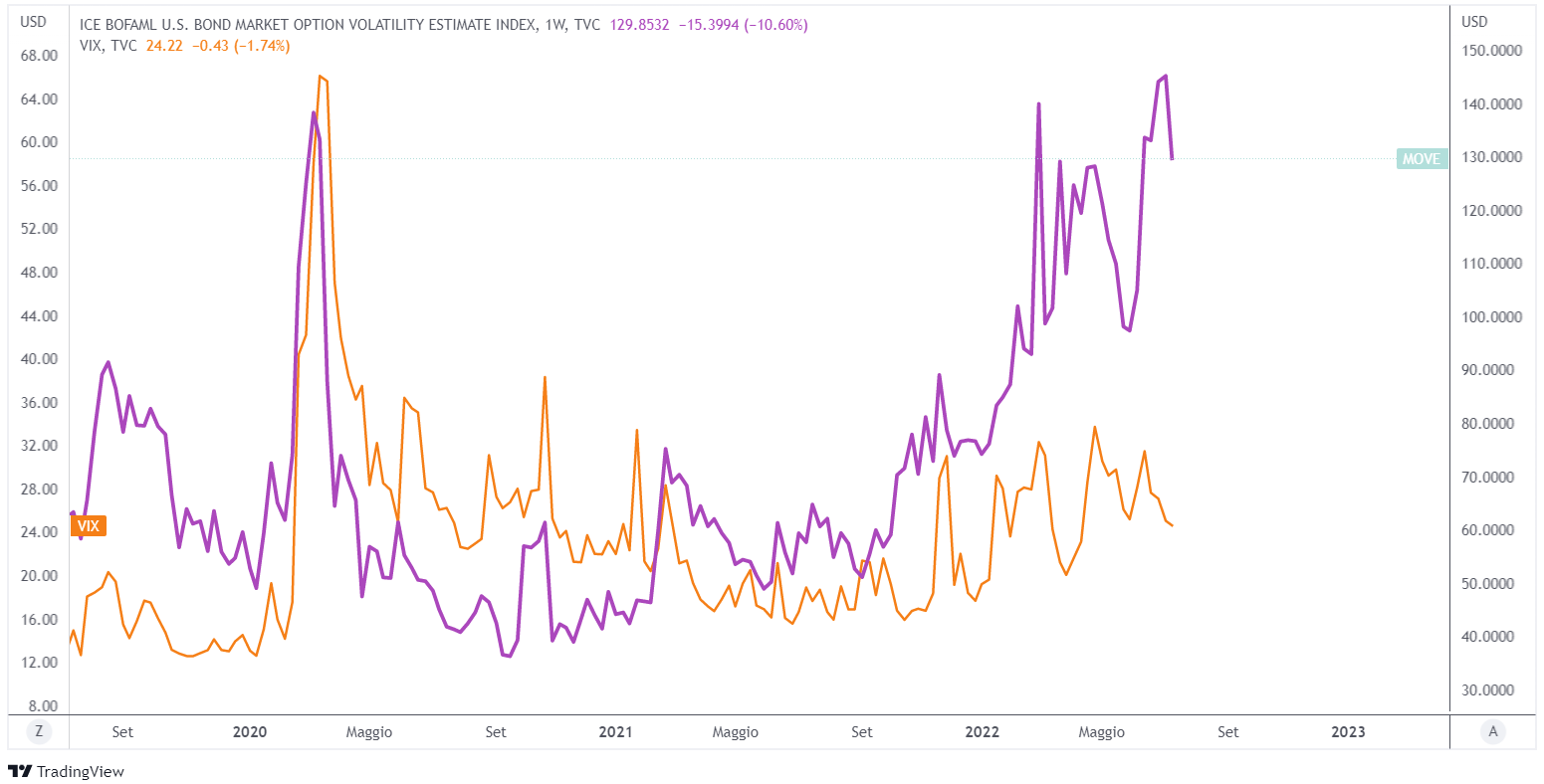

L’indice di volatilità dei Treasury statunitensi è sceso nella settimana appena conclusa. Il MOVE index aveva continuato a salire, in netta divergenza con il VIX. Il gap tra i due indici di volatilità rimane piuttosto ampio.

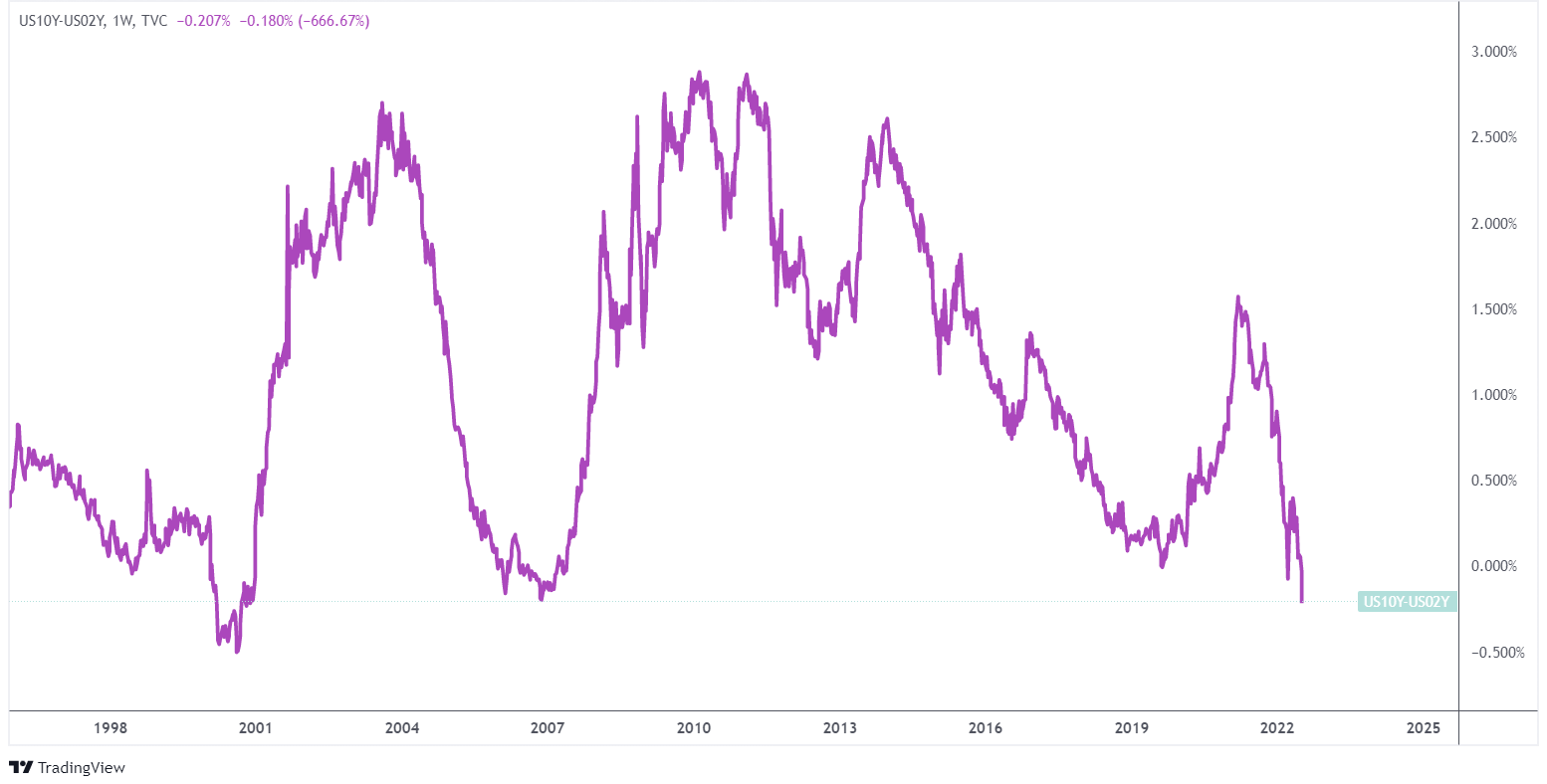

I rendimenti delle obbligazioni a breve termine, quelli più influenzate dalla politica della Fed, sono saliti mentre i rendimenti delle obbligazioni a più lunga scadenza sono scesi con decisione, guidati dal rendimento a 30 anni che è sceso di 15 punti base.

L’appiattimento della curva è sempre più evidente e alcune parti sono addirittura invertite. Lo spread tra il rendimento a 10 anni e quello a 2, quello più osservato dagli investitori per determinare la salute dell’economia, ha raggiunto il livello più basso dal 2000.

Da notare è anche il rapido appiattimento dello spread tra i 10 anni e i 3 mesi, uno dei preferiti della Fed. Powell aveva sottolineato che il fatto che questo spread fosse in fase di steepening non suggerisse imminenti pericoli per l’economia. Secondo il presidente della Fed, questo spread è molto più affidabile degli altri nel prevedere le recessioni. Adesso sta scendendo drasticamente.

Secondo il sondaggio preliminare dell’University of Michigan, le aspettative di inflazione dei consumatori sono leggermente diminuite. Ciò è stato sufficiente a raffreddare le aspettative su un aumento di 100 punti base a luglio. La probabilità di un aumento di tale entità si è ridotta al 20%, molto al di sotto della probabilità del 70% vista all’inizio della settimana.

Gli speaker della Fed

Nel corso della settimana hanno parlato diversi membri della Fed. Bullard ha affermato che il recente rapporto sull’inflazione significa che la Fed dovrebbe puntare a un tasso del 3,75-4,00% entro la fine dell’anno. Ha inoltre notato che la Fed potrebbe fare di più sui tassi, distribuendo gli aumenti sui restanti incontri dell’anno. Ha aggiunto che l’inflazione si sta rivelando più ampia e persistente ma che ha le potenzialità per scendere abbastanza rapidamente nei prossimi 18 mesi se la Fed gioca bene le sue carte.

Bostic ha detto che l’aumento di 75 punti base ha rappresentato una grande mossa e che la Fed vuole essere ordinata. Ha avvertito che un movimento troppo drammatico potrebbe minare gli aspetti positivi dell’economia e aumentare l’incertezza. Daly non è preoccupata per gli aumenti dei tassi e ha chiarito che la Fed non ha intenzione di portare i tassi a “massimi estremi”.

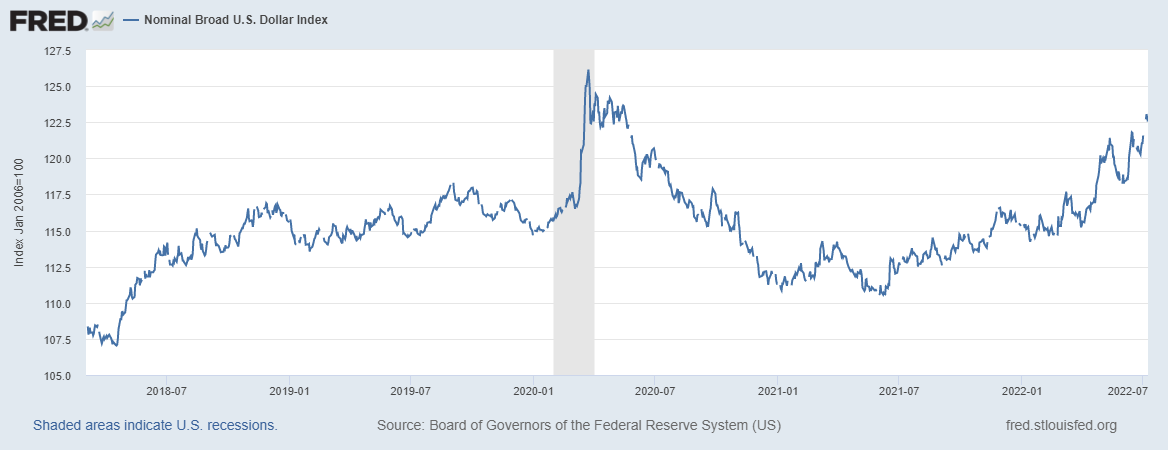

La forza del dollaro e la parità con l’euro

Il dollaro è salito per la sesta settimana delle ultime sette, raggiungendo il livello più alto dal 2002. Sulla base di un indice della Fed, che misura il suo valore rispetto alle valute più importanti nel commercio internazionale, il dollaro si trova vicino al picco del panico del Covid.

Dall’altra parte, l’euro è sceso e ha raggiunto la parità con il dollaro. L’incertezza politica dell’Italia e il rischio di frammentazione non ha di certo aiutato a frenare le perdite. La BCE aumenterà i tassi di 25 punti base questo giovedì e molti si aspettano chiarimenti sul nuovo strumento anti crisi che, secondo la Lagarde, dovrebbe servire a contenere gli spread dei paesi periferici.

Materie prime e crypto

Le materie prime sono scese per la quinta settimana consecutiva. Il Bloomberg Commodity Index è tornato ai livelli pre-invasione.

L’oro è tornato al di sotto di $ 1700, il minimo da agosto 2021. Il prezzo sta tornando nella parte bassa del range di trading in cui ha scambiato dall’inizio del 2020.

I prezzi del petrolio sono scesi per la quarta settimana delle ultime 5, chiudendo sotto i 100$. Questo fine settimana Biden ha visitato l’Arabia Saudita ma l’incontro con il principe non ha portato a un vero accordo per un aumento della produzione.

Il rame ha registrato il suo peggior calo settimanale in un anno ed è sceso sotto i $ 7.000 per la prima volta dal 2020 a causa delle crescenti preoccupazioni sulla recessione.

In controtendenza, il natural gas è risalito sopra i 7 $.

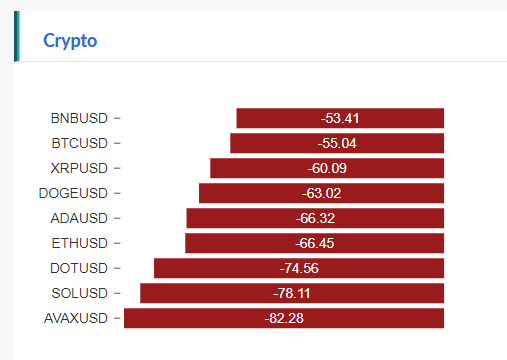

Bitcoin ha avuto un’altra settimana in rosso, mentre un rimbalzo di fine settimana ha portato Ethereum in verde. Quest’anno però è stata una vera e propria carneficina sul mercato delle crypto.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 27