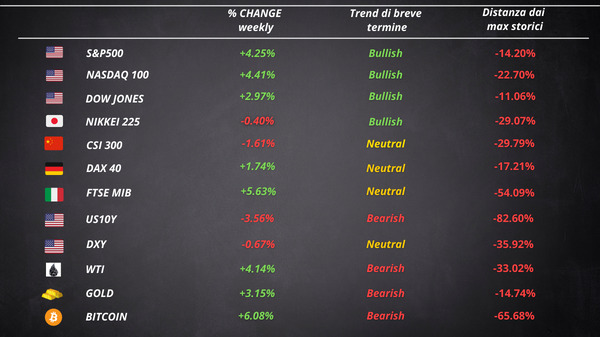

Il mercato è convinto che l’inflazione sia destinata a scendere e che la Fed sia costretta ad invertire la sua politica hawkish già all’inizio del prossimo anno. Il mantra “bad news is good news” è tornato. La lettura preliminare del PIL ha confermato la recessione tecnica che il GDPNow della Fed di Atlanta aveva anticipato. Il presidente Powell è stato tutt’altro che dovish alla conferenza di mercoledì. Di tutto ciò al mercato non è importato niente.

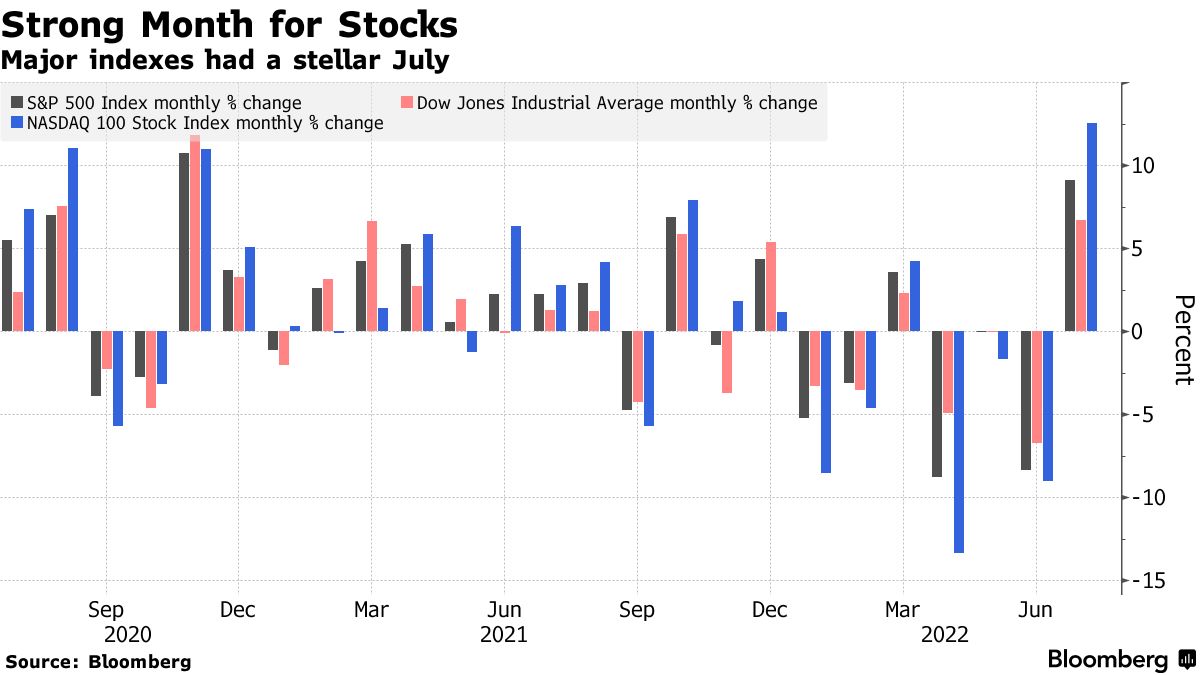

L’S&P 500 è salito del 4,3% per la settimana e del 9,1% a luglio, il miglior guadagno mensile da novembre 2020. Il rimbalzo di quasi il 4% tra mercoledì e giovedì è stato il più grande registrato dopo gli aumenti dei tassi della Fed.

Il Nasdaq è stato l’indice con la performance migliore, con il guadagno mensile più grande da aprile 2020.

Le tech hanno guidato il rally venerdì, con Amazon e Apple in rialzo poiché i maggiori ricavi hanno contrastato i timori di un rallentamento dei profitti.

Complessivamente, la stagione degli utili si è rivelata migliore del previsto. Il 75% delle società S&P 500 che hanno riportato i risultati del secondo trimestre hanno superato le stime degli analisti.

Nonostante il grande rimbalzo del mercato azionario di luglio, diversi osservatori del mercato sono ancora scettici sulla sostenibilità dei guadagni. Il rally si trova ancora in un contesto di mercato ribassista. L’ottimismo sul fatto che la Fed possa terminare il suo ciclo di inasprimento prima del previsto è più speranza che realtà.

Il pivot della Fed

Secondo il linguaggio di Wall Street, il Fed pivot è il punto in cui la banca centrale deve cambiare la sua politica monetaria. Il mercato sembra essersi focalizzato su una particolare affermazione di Powell, tralasciando tutto il resto.

Il presidente ha affermato che ad un certo punto la Fed rallenterà il ritmo degli aumenti. Ha inoltre abolito la cosiddetta forward guidance, cioè l’anticipo del probabile andamento futuro del ciclo di aumento dei tassi, dichiarando che i funzionari fisseranno la politica “riunione per riunione”. Queste affermazioni sono state accolte in maniera positiva e hanno lasciato libera l’interpretazione.

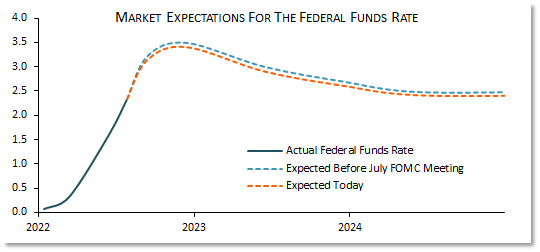

E’ importante precisare che le dichiarazioni non hanno rappresentato nessun pivot. Powell non ha rifiutato di dare la forward guidance perché pensa che gli aumenti debbano terminare. Piuttosto, è probabile che non sappia proprio quale sarà il ritmo dei rialzi. Inoltre, il presidente ha parlato della possibilità di un altro aumento sovradimensionato alla riunione di settembre.

I mercati dei fed funds futures scontano ancora oltre 100 punti base di un ulteriore inasprimento. La traiettoria che i trader si aspettano è solo leggermente inferiore rispetto a prima della riunione del FOMC.

Il cambio di sentiment e lo short covering

L’estremo pessimismo che ha attanagliato gli investitori per gran parte dell’anno sta iniziando a dissiparsi. Il cambiamento del sentiment associato al “pivot” della Fed ha costretto gli speculatori a sciogliere le posizioni ribassiste accumulate. Secondo le stime di JPMorgan, l’esposizione complessiva dei CTA long/short è neutra per la prima volta da marzo.

Con la precedente esposizione short che è stata spazzata via, i CTA hanno spazio per iniziare a costruire posizioni long. Basta però un singolo catalizzatore negativo che inneschi il repricing della Fed per far si che gli investitori ricomincino a costruire posizioni short.

Naturalmente, non tutti gli orsi si sono arresi. Al 19 luglio, secondo i dati della Commodity Futures Trading Commission compilati da Deutsche Bank AG, i gestori patrimoniali e i fondi con leva avevano un posizionamento short record sui futures azionari.

Tuttavia, ci sono segnali che il sentiment sia migliorato da quando le azioni hanno messo in scena il rimbalzo dai minimi di giugno. Per la prima volta da aprile, i rialzisti identificati nel sondaggio di Investors Intelligence sono più numerosi degli orsi.

Il rally deve ancora convincere gli investitori ad abbracciare completamente le azioni. I fondi negoziati in borsa incentrati sulle equities hanno attratto $ 10 miliardi nelle ultime sei settimane, o $ 1,7 miliardi a settimana, secondo i dati compilati da Bloomberg. Questi influssi sono più deboli del ritmo settimanale di $ 9 miliardi all’inizio di quest’anno.

La propensione al rischio e il suo effetto sulle condizioni finanziarie

L’impulso risk-on si è propagato ai corporate bonds, con gli spread sia investment grade che high yield che si sono ridotti dai picchi di inizio mese. Anche i rendimenti dei Treasury sono scesi lungo la curva, con il decennale che ha rotto un testa e spalle d’inversione chiudendo il mese al 2,65%.

L’ETF dei junk bond HYG ha trovato supporto intorno ai 72 $ e da lì ha messo in scena un rally che lo ha portato a scavallare la media mobile a 50 periodi. Luglio è stato il mese migliore da ottobre 2011 per HYG.

I rally del mercato azionario e obbligazionario, insieme a un dollaro meno forte, hanno contribuito ad allentare le condizioni finanziarie degli Stati Uniti, che si sono attestate a -0,46 rispetto a una lettura di -0,79 a marzo. L’allentamento di questa metrica dovrebbe far pensare gli investitori che stanno valutando la sostenibilità del rimbalzo.

Le azioni in rialzo complicano l’obiettivo della Fed di restringere le condizioni finanziarie. Ecco perché i rally tendono ad essere brevi durante i cicli di inasprimento monetario.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 29