Le banche europee vengono criticate per non aver trasferito gli aumenti dei tassi di interesse ai loro clienti aumentando i tassi sui depositi. A differenza delle loro controparti statunitensi, i depositi delle istituzioni finanziarie europee affrontano una minore competizione con investimenti alternativi simili alla liquidità.

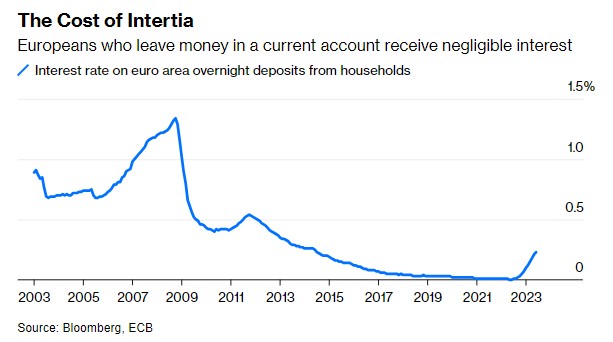

Anni di tassi di interesse negativi hanno abituato gli europei a non ricevere un ritorno sui loro risparmi. I risparmiatori si stanno svegliando solo adesso a migliori opportunità di rendimento per i loro 9 trilioni di euro di risparmi. Il tasso di interesse medio sui depositi delle famiglie in Eurozona è solo dello 0,23%, mentre il tasso di interesse chiave della Banca centrale europea è del 3,75%.

Cosa sono i fondi del mercato monetario?

Un fondo del mercato monetario è un fondo comune che investe in titoli di debito a breve termine altamente liquidi, ovvero facili da acquistare e vendere, come quelli emessi da governi o società con rating elevato. Le aziende e gli investitori li vedono come luoghi sicuri dove parcheggiare i loro contanti. Offrono un rendimento molto vicino al tasso di interesse di riferimento della banca centrale.

Il settore dei fondi del mercato monetario in Europa è molto più piccolo che negli Stati Uniti. Se più denaro si trasferisse in alternative come i fondi del mercato monetario, le banche europee potrebbero essere inclini ad aumentare i tassi sui depositi, passando più velocemente gli aumenti dei tassi di interesse ai risparmiatori.

I fondi del mercato monetario sono una classe di attività interessante per gli investitori che non cercano solo rendimenti, ma anche liquidità e stabilità. I rendimenti netti a sette giorni annualizzati per i fondi del mercato monetario domiciliati in Europa sono stati in media del 3,4% nel secondo trimestre del 2023.

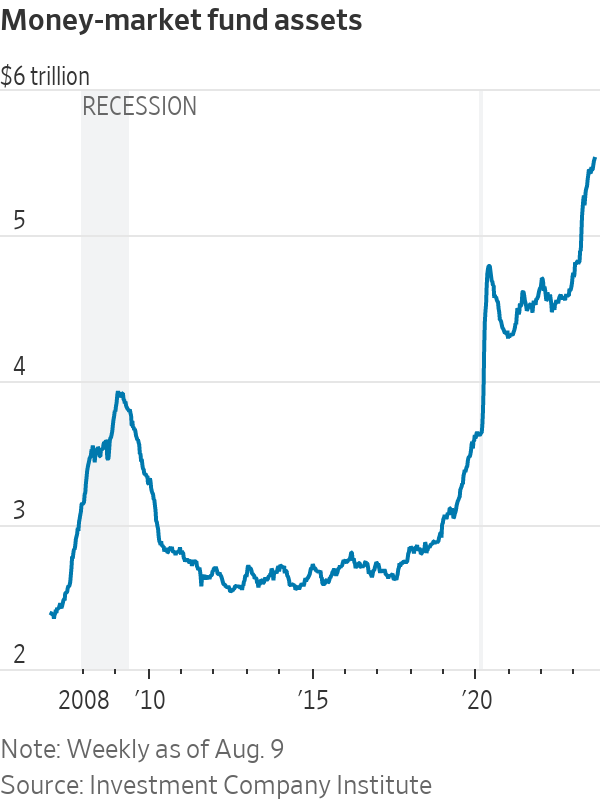

Gli afflussi nei fondi del mercato monetario

Lo scorso anno gli investitori hanno investito 1 trilione di dollari in fondi del mercato monetario statunitensi, portando il totale delle attività a oltre 5,5 trilioni di dollari. Più di un terzo di quel denaro proviene da clienti al dettaglio che considerano questi fondi come alternative sicure e interessanti ai depositi bancari.

Nel frattempo, i fondi del mercato monetario europeo hanno registrato afflussi più modesti. Il patrimonio totale ammontava a soli 1,5 trilioni di euro (1,6 trilioni di dollari) alla fine di marzo, e si tratta quasi interamente di denaro di società e istituzioni. Meno della metà è denominata in euro, mentre il resto è suddiviso tra sterline e dollari americani.

Perché gli afflussi nei fondi del mercato monetario europeo sono rimasti indietro?

Sebbene i fondi del mercato monetario siano disponibili in Europa, non hanno mai avuto successo tra gli investitori al dettaglio e probabilmente non sono molto conosciuti come alternative valide ai depositi bancari.

Molti europei non hanno un conto di intermediazione, solitamente richiesto per l’acquisto di un fondo del mercato monetario, e detengono una quota maggiore della loro ricchezza in conti bancari rispetto agli americani.

Gli europei non hanno sentito il bisogno di spostare i loro soldi dalle banche come hanno fatto gli americani dopo il crollo della Silicon Valley Bank a marzo.

Secondo alcuni analisti, gli afflussi nei fondi del mercato monetario europeo sono rimasti indietro perché sono sottosviluppati rispetto ai fondi statunitensi e si concentrano maggiormente sul debito del settore privato, in particolare quello bancario. I clienti al dettaglio potrebbero essere più cauti nei confronti di questi titoli rispetto ai T-Bills statunitensi in cui i fondi del mercato monetario statunitense tendono ad investire.

Un’altra spiegazione è che gli europei sono avversi al rischio. In Europa i depositi sono assicurati fino a 100.000 euro.

E’ in arrivo una maggiore regolamentazione

Nel 2008, i fondi del mercato monetario sono stati colpiti da deflussi, innescando avvertimenti sui rischi per la stabilità finanziaria.

Sia in Europa che negli Stati Uniti, i fondi del mercato monetario hanno registrato deflussi e avuto difficoltà con i rimborsi quando le economie sono state bloccate per la pandemia nel marzo 2020, costringendo le banche centrali a iniettare liquidità nei mercati.

L’Autorità europea degli strumenti finanziari e dei mercati (ESMA) ha formulato suggerimenti per rendere più sicuri i fondi del mercato monetario, inclusa la potenziale eliminazione di due tipi di fondi considerati meno stabili e l’aumento della quantità di attività altamente liquide che i fondi devono detenere.

ARTICOLI CORRELATI:

I depositi bancari potrebbero presto aumentare

Banche europee: esistono rischi di contagio?

Fuga di depositi dalle banche: gli investitori preferiscono i fondi monetari

Crollo banche regionali: tra perdite mark-to-market e fuga di depositi