L’attività delle banche è qualcosa di simile a un servizio pubblico ed è fondamentale per l’economia. Le nostre carte di credito devono funzionare, dobbiamo essere in grado di prelevare contanti e di ricevere puntualmente le nostre buste paga. I problemi bancari riguardano inevitabilmente tutti noi. Ecco perché è importante capire cosa sta succedendo esattamente alle banche statunitensi.

I problemi che possono affliggere il sistema bancario sono diversi. I clienti possono ritirare i loro soldi e innescare una crisi di liquidità. I mutuatari possono non riuscire a rimborsare i loro prestiti, minando la solvibilità delle banche. Gli azionisti possono vendere le loro azioni, facendo crollare il prezzo e intaccando la fiducia. Il peggioramento delle condizioni economiche può danneggiare i loro profitti. Tutte queste cose sono concettualmente separate, anche se spesso si influenzano a vicenda.

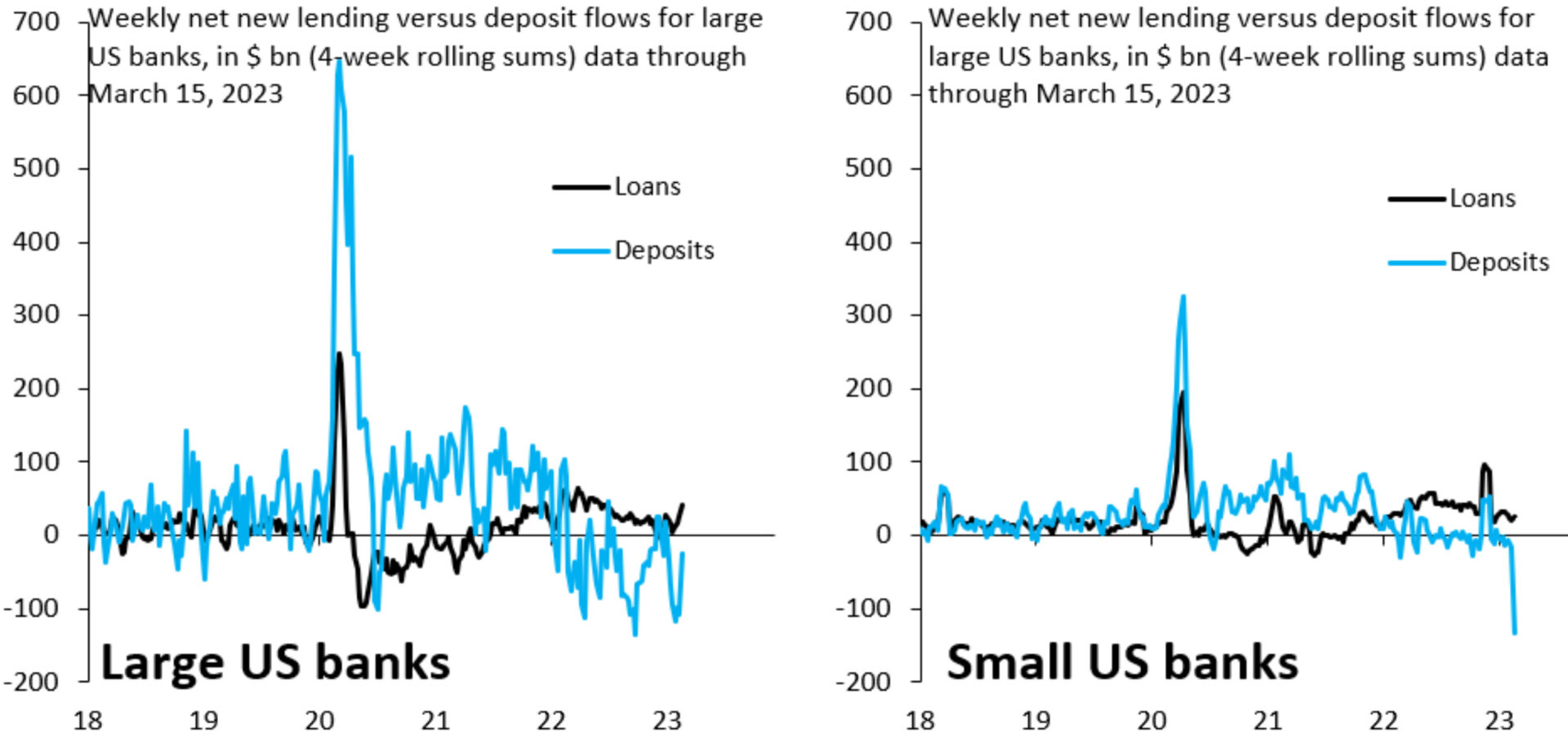

Finora quest’anno, i problemi riguardano quasi interamente i depositi, con le banche statunitensi che hanno visto deflussi di denaro drammatici. Tale rimozione è avvenuta quasi interamente da banche relativamente piccole, con il denaro che scorreva in parte verso le istituzioni più grandi. Quest’ultime sono ben capitalizzate e tendono a detenere una percentuale minore delle proprie passività in depositi non assicurati. I seguenti grafici dell’Institute of International Finance illustrano cosa sta succedendo alla banche statunitensi:

La fuga verso i mercati monetari

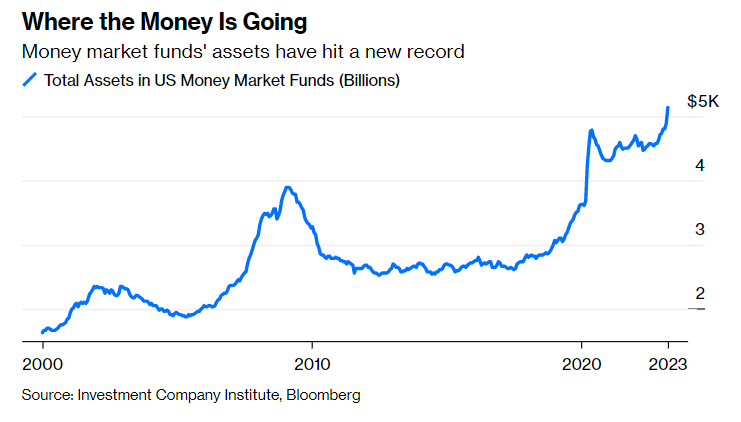

Il denaro è stato riversato anche nei fondi del mercato monetario, che non sono garantiti dal governo ma le cui perdite sono limitate a qualsiasi calo del valore dei titoli nel portafoglio. Attualmente, i rendimenti di questi fondi sono molto più allettanti di quelli dei depositi bancari. A 5 trilioni di dollari, gli asset dei fondi del mercato monetario hanno raggiunto un nuovo record.

La fuga di depositi è iniziata all’inizio di quest’anno, con i rendimenti obbligazionari che sono diventati in qualche modo irresistibili. Niente di simile è accaduto da quando è stata introdotta l’assicurazione sui depositi negli anni ’30 con la creazione della Federal Deposit Insurance Corp.

Quali sono le conseguenze dei problemi delle banche?

La possibilità che una corsa ai depositi si trasformi in un disastro simile a quello degli anni ’30 è minima. I governi possono espandere le garanzie sui depositi in fretta, se necessario. Tuttavia, una garanzia statale più ampia significherà necessariamente una regolamentazione più rigorosa, una minore assunzione di rischi e una minore redditività. Tutto ciò non sarebbe gradito dagli azionisti. Come abbiamo visto con la Silicon Valley Bank e la Signature Bank, nonostante i depositi siano garantiti, gli azionisti possono essere spazzati via facilmente.

Mentre questo sembra ancora essere solo un problema di liquidità, la fine di un’era di tassi vicini allo zero sta mettendo alla prova il sistema. Non è detto che i problemi si trasformino in una crisi vera e propria, soprattutto se investitori e depositanti si dovessero calmare. Ma probabilmente i governi saranno costretti a fare di più per proteggere i depositi.

Come hanno reagito i mercati fino a adesso?

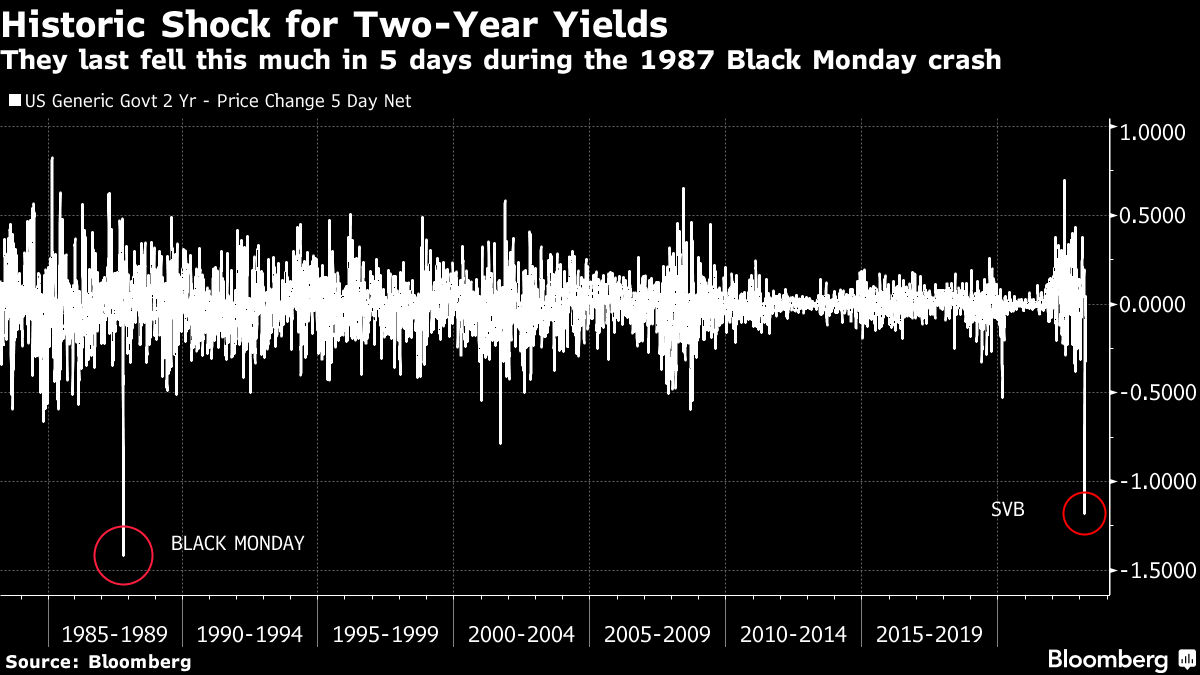

Gli investitori si sono riversati nelle obbligazioni, sia come risultato della fuga di depositi, sia come un modo per scommettere su un’economia più lenta. Il calo del rendimento dei Treasury a due anni nella settimana successiva al fallimento di SVB è stato davvero storico: l’ultima volta che è sceso così tanto è stato durante il crollo del Black Monday nell’ottobre 1987.

Questo si traduce in una certezza sempre maggiore che i tagli dei tassi arriveranno presto, come è evidente dall’inversione nell’estremità breve della curva dei rendimenti. Il rendimento a due anni è ora quasi un intero punto percentuale al di sotto del rendimento a tre mesi, cosa che ha senso solo se i tagli dei tassi sono veramente imminenti. Ogni inversione di questo spread di rendimento è arrivata più o meno nello stesso momento di un taglio dei tassi. Quella attuale è l’inversione più profonda in tre decenni.

La Fed, ovviamente, non è d’accordo. Alla conferenza post-riunione, Powell ha affermato di non prevedere nessun taglio quest’anno. E il mercato azionario sta guadagnando anche se le azioni delle banche crollano.

ARTICOLI CORRELATI:

Fuga di depositi dalle banche: gli investitori preferiscono i fondi monetari

Il crollo di Credit Suisse: cosa è andato storto?

Come capire la solidità finanziaria di una banca: il Common Equity Tier 1 (CET1)