Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

L’indicatore del rischio default di Credit Suisse è salito al massimo storico mentre le sue azioni hanno toccato un nuovo minimo record. Solo quest’anno, le azioni della banca hanno perso circa il 60% e sono sulla buona strada per il calo annuale più grande nella storia dell’azienda.

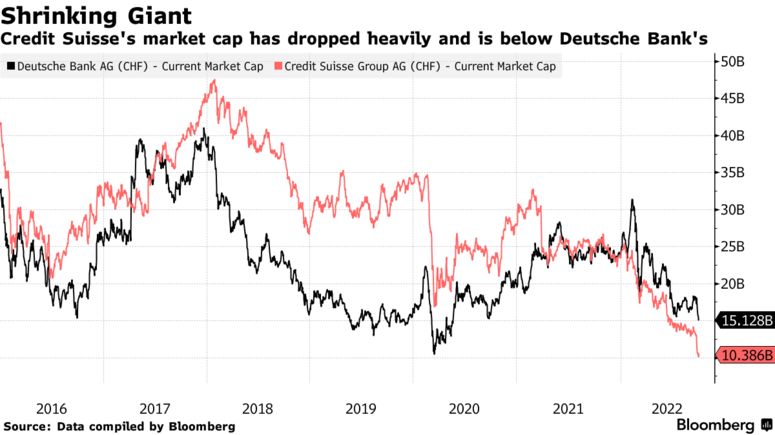

La capitalizzazione di mercato di Credit Suisse è scesa a circa 9,5 miliardi di franchi svizzeri, il che significa che qualsiasi vendita di azioni sarebbe altamente diluitiva per gli azionisti. Il valore di mercato era superiore a 30 miliardi di franchi fino a marzo 2021.

Il prezzo dei credit default swap (CDS) a cinque anni ha raggiunto il livello più alto di sempre a 293 punti base, da circa 55 punti base all’inizio dell’anno. Sebbene i livelli dei CDS siano ancora lontani dall’essere in difficoltà, nell’attuale contesto indicano un deterioramento della percezione dell’affidabilità creditizia della banca. Attualmente, c’è una probabilità di circa il 23% che la banca vada in default sulle sue obbligazioni entro 5 anni.

I problemi di credibilità dell’azienda sono iniziati già da tempo. Nel 2020, il CEO Tidjane Thiam è stato accusato di aver fatto spiare un altro manager. Un anno dopo, il presidente del Cda Antonio Horta-Osorio si è dimesso dopo essere stato accusato di non aver rispettato la quarantena imposta dal Covid. L’istituto è addirittura finito in un processo per droga che vedeva coinvolto un ex dipendente della banca.

Gli episodi più recenti riguardano il fallimento di due fondi di investimento, Archegos e Greensill. Con il primo, Credit Suisse ha realizzato una perdita di 5 miliardi di dollari mentre con il secondo ha perso 4,8 miliardi di dollari.

La strategia di Credit Suisse

Credit Suisse sta attualmente finalizzando piani che vedranno cambiamenti radicali nella sua banca di investimento e tagli di migliaia di posti di lavoro. L’azienda ha affermato che sta lavorando su possibili vendite di asset mentre cerca modi per ridurre i costi e ripristinare la redditività nell’ambito di un piano strategico che sarà annunciato alla fine di ottobre.

Sebbene Credit Suisse non abbia fornito dettagli sui disinvestimenti, Bloomberg ha riferito che i dirigenti stanno valutando la vendita delle sue operazioni di gestione patrimoniale in America Latina escluso il Brasile. L’azienda sta anche valutando accordi per vendere il suo gruppo di prodotti cartolarizzati e sta considerando di rilanciare il marchio First Boston.

L’azienda ha parlato con potenziali acquirenti per il suo gruppo di prodotti cartolarizzati, un’attività commerciale con $ 75 miliardi di attività. L’unità acquista e vende titoli garantiti da pool di mutui e altre attività, come prestiti automobilistici e debiti di carte di credito. Apollo Global Management Inc. e BNP Paribas SA sono tra gli investitori che hanno mostrato interesse ad acquisire almeno una parte di questa unità di business.

Se perseguito, un rebranding di First Boston aumenterebbe la speculazione secondo cui Credit Suisse potrebbe eventualmente scorporare o separare l’unità di investment banking, anche se le persone che hanno familiarità con la questione hanno affermato che non ci sono piani immediati per scindere la divisione.

La nota del CEO di Credit Suisse

L’amministratore delegato Ulrich Koerner ha pubblicato una nota per cercare di calmare i dipendenti e i mercati durante il fine settimana. Tuttavia, le dichiarazioni hanno avuto l’effetto opposto. Pur pubblicizzando i livelli di capitale e la liquidità della banca, l’amministratore delegato ha riconosciuto che l’azienda sta affrontando un momento critico.

Koerner ha detto ai dipendenti di non confondere l’andamento quotidiano del prezzo delle azioni con la forte base di capitale e la posizione di liquidità dell’azienda.

Pur ammettendo che c’è molta incertezza e speculazione sia all’interno che all’esterno della banca, il CEO ha affermato che invierà un aggiornamento regolare al personale fino al termine della sua revisione strategica il 27 ottobre.

Koerner ha inoltre chiesto al personale di rimanere disciplinato e vicino ai clienti nonostante tutta l’attenzione dei media che la banca sta ricevendo.

Il paragone con Deutsche Bank

Gli analisti della KBW hanno fatto confronti con la crisi di fiducia che ha scosso Deutsche Bank AG sei anni fa. La banca tedesca ha dovuto affrontare preoccupazioni a breve termine sul costo di un accordo per porre fine a un’indagine statunitense relativa ai titoli garantiti da ipoteca. In quel periodo, Deutsche Bank ha visto salire i suoi credit default swap e il suo credit rating è stato declassato.

Lo stress si è attenuato nel corso di diversi mesi quando l’azienda tedesca ha raccolto circa 8 miliardi di euro di nuovo capitale e ha annunciato un rinnovamento della strategia. Tuttavia, quello che la banca ha definito un “circolo vizioso” di calo delle entrate e aumento dei costi di finanziamento ha richiesto anni per invertire.

Ci sono differenze tra le due situazioni. Credit Suisse non deve affrontare nessun problema sulla scala del regolamento di 7,2 miliardi di dollari di Deutsche Bank e il suo coefficiente di capitale chiave del 13,5% è superiore al 10,8% che l’azienda tedesca aveva sei anni fa.

Lo stress che Deutsche Bank ha dovuto affrontare nel 2016 ha portato alla dinamica insolita in cui il costo dell’assicurazione contro le perdite sul debito a un anno ha superato quello della protezione a cinque anni. Gli swap a un anno di Credit Suisse sono ancora notevolmente più convenienti di quelli a cinque anni.

ARTICOLI CORRELATI:

Il mercato di cui nessuno parla è forse il più importante: il Repo Market

Cosa è successo nel Repo Market a Settembre del 2019?

Il mercato più importante di tutti: la differenza tra il Bilateral e il Tri-party Repo