Ogni volta che l’Asia è sotto pressione finanziaria, vengono fatti confronti con il crollo della fine degli anni ’90 e la crisi valutaria associata. Nonostante i paesi dell’Asia stiano passando tempi difficili, la situazione attuale è ben lontana da quella della crisi finanziaria asiatica.

La crisi del 1997 ha segnato la fine di un’era caratterizzata da tassi di crescita stratosferici e il clamore su un’Asia sempre più ricca. La crisi valutaria ha portato a drammatici sconvolgimenti politici e, nel caso dell’Indonesia, a violenze e rivoluzioni. Oggi non siamo neanche lontanamente vicini a quel punto.

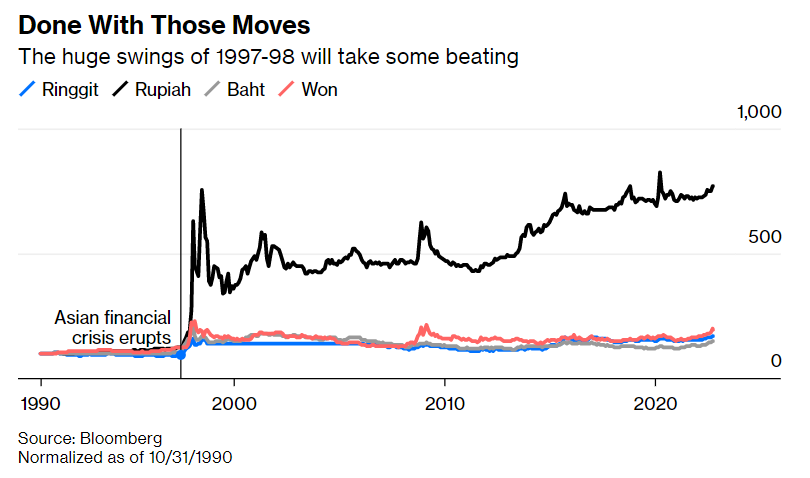

Le valute asiatiche sono diminuite quest’anno, ma l’entità dei cali impallidisce con quella della crisi valutaria precedente. Quest’anno, il ringgit malese ha perso il 10% rispetto al dollaro, il baht thailandese è sceso dell’11%, il won coreano è arretrato di circa il 16% e la rupia indonesiana è scivolata del 6%. Queste percentuali sono solo frazioni dei crolli del 1997.

La valuta asiatica con le peggiori performance, lo yen, non è afflitta da una crisi bancaria come nel 1997-1998. Il deprezzamento della valuta è il risultato di una scelta deliberata della Bank of Japan, che mantiene la sua politica ultra accomodante.

Cos’è successo nel 1997?

La crisi finanziaria asiatica del 1997 ha rivelato la vulnerabilità della regione ai flussi di capitali transfrontalieri. Banche e società avevano preso in prestito in modo massiccio in dollari USA, spesso a brevissimo termine.

Un improvviso deflusso di capitali esteri ha spinto le valute della regione in una spirale al ribasso, lasciando molti mutuatari insolventi. Il primo paese colpito dalla crisi valutaria è stato la Thailandia a causa della decisione del governo di eliminare il peg della valuta locale col dollaro. I ribassi valutari si sono diffusi rapidamente in tutta l’Asia orientale, provocando a loro volta cali del mercato azionario, riduzione dei ricavi delle importazioni e sconvolgimenti politici.

I governi hanno speso miliardi in vani tentativi di sostenere le loro valute. Indonesia, Corea del Sud e Thailandia si sono rivolti al Fondo monetario internazionale, che ha fornito quasi 120 miliardi di dollari in fondi di salvataggio a condizione che i beneficiari inasprissero le politiche di regolamentazione monetaria, fiscale e finanziaria, misure che si sono rivelate impopolari nella regione.

A seguito della crisi, molte nazioni hanno adottato misure protezionistiche per garantire la stabilità delle loro valute. Ciò ha spesso portato a pesanti acquisti di titoli del Tesoro statunitensi, che vengono utilizzati come investimenti globali dalla maggior parte dei governi, dalle autorità monetarie e dalle principali banche del mondo.

Cos’è cambiato dalla crisi finanziaria asiatica?

Dopo la crisi, i paesi asiatici hanno ricostruito i loro bilanci e sono diventati piuttosto conservatori in termini di gestione fiscale. Inoltre, hanno rafforzato il quadro normativo per il settore finanziario. A causa della crisi, avevano aumentato il debito per salvare le banche e le aziende. Dal punto di vista monetario, molti di loro hanno adottato il modello di targeting dell’inflazione, il che li ha aiutati a consentire una maggiore flessibilità del tasso di cambio.

Il libero flusso di capitali è stato un grosso problema per la regione. Per gestire i flussi la saggezza convenzionale è lasciare andare il tasso di cambio. All’epoca della crisi finanziaria, molte nazioni asiatiche avevano valute a cui era consentito di fluttuare solo di poco all’interno di intervalli decisi dai governi, che venivano violati quando c’era una corsa di mercato. Oggi, le valute asiatiche sono molto più libere di fluttuare. Ciò può amplificare le tendenze cicliche, ma anche rendere i sistemi più resistenti agli shock.

La crescita vertiginosa della prima metà degli anni ’90 non è più tornata. I leader che pensavano di poter opprimere i mercati non ci sono più. In poche parole, l’Asia sta affrontando una sfida economica da un posto fondamentalmente diverso e migliore rispetto al ’97.

L’esempio della Malesia

In risposta all’inflazione, gli oneri finanziari sono stati spinti verso l’alto, ma in occasione di riunioni programmate regolarmente da banche centrali in gran parte indipendenti con comitati politici e obiettivi di inflazione. Le decisioni vengono spiegate in conferenze stampa piene di linguaggio tecnocratico, previsioni e proiezioni. Non era così nel 1997-1998.

Le risposte erano opache e non venivano forniti dettagli specifici. Quelle stesse istituzioni oggi funzionano in modi non troppo dissimili dalla Federal Reserve. La banca centrale della Malesia, ad esempio, ha rilasciato una dichiarazione scritta il mese scorso quando il ringgit è sceso al minimo di 24 anni. L’autorità si è affrettata a escludere qualcosa per cui la Malesia è diventata famosa nel 1998: i controlli sui capitali e il fixing della valuta.

“La Malesia rimane un’economia aperta”, ha affermato il governatore della banca centrale. “Invece di ricorrere ai controlli sui capitali o al re-ancoraggio del ringgit, la priorità politica ora è sostenere la crescita economica in un ambiente di stabilità dei prezzi e rafforzare ulteriormente i fondamentali economici interni attraverso riforme strutturali”.

ARTICOLI CORRELATI:

Caos nel mercato del forex: la forza del dollaro fa parlare di una ripetizione del Plaza Accord

Il crollo della sterlina ai minimi storici: che opzioni ha la Bank of England?