Dall’inizio del 2023, un nuovo fattore è stato esaminato per spiegare l’aumento dell’inflazione: il contributo dell’avidità delle imprese che aumentano i loro margini di profitto. Negli ultimi 2 anni, come le famiglie, anche le imprese hanno dovuto far fronte a costi di input più elevati, sia per l’energia che per le materie prime. Di conseguenza hanno trasferito questi aumenti di prezzo ai clienti. Secondo l’ipotesi della greedflation, le imprese hanno aumentato i prezzi più di quanto possa essere giustificato dall’aumento dei costi di input.

Le prove di greedflation

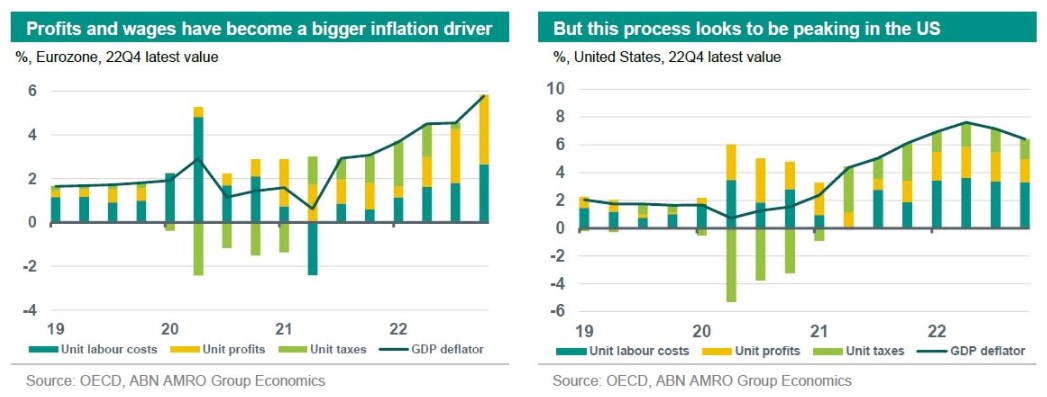

A livello aggregato vi sono effettivamente prove di un aumento dei profitti che contribuisce all’inflazione nelle economie avanzate. La BCE e l’OCSE hanno confermato l’esistenza della greedflation scomponendo il deflatore del PIL, una misura dell’inflazione generata internamente. Queste sono le loro conclusioni:

- salari e profitti hanno contribuito sempre più all’inflazione dell’Eurozona dalla fine del 2021;

- i profitti sono diventati un fattore trainante maggiore dei salari dalla seconda metà del 2022.

Dalla pandemia abbiamo assistito a una ripresa economica forte ma sbilanciata. La domanda ha superato l’offerta in diversi settori. La forte domanda e l’offerta limitata generalmente offrono alle imprese l’opportunità di aumentare i prezzi. Questo comportamento può diffondersi rapidamente in un ambiente inflazionistico, perché il costo opportunità dell’aumento del prezzo di un particolare prodotto è inferiore quando vengono aumentati altri prezzi. Infine, l’inflazione crea una situazione di asimmetria informativa tra imprese e clienti, dove questi ultimi non sanno quali aumenti dei prezzi siano dovuti all’aumento dei costi degli input e quali all’espansione dei margini.

Sebbene l’aumento dei profitti abbia chiaramente contribuito all’inflazione, ci sono alcune cose da notare prima di interpretare i dati come un’avidità diffusa delle imprese.

In primo luogo, queste conclusioni si basano su aggregati. Sebbene i dati ufficiali manchino a livello di settore, esaminando i documenti delle società quotate in borsa si nota che l’espansione dei margini è concentrata in alcuni settori.

Allo stesso modo, la ricerca dell’OCSE mostra differenze tra i paesi. Questioni metodologiche offuscano il quadro. Nei paesi con un’ampia quota di imprese individuali come i Paesi Bassi, i profitti di questo gruppo assomigliano al reddito salariale.

Infine, i profitti mostrano una maggiore volatilità nel tempo rispetto ai costi salariali. Resta da vedere se l’attuale aumento dei profitti è strutturale, o piuttosto in previsione di un aumento dei costi salariali.

L’avvertimento della Lagarde

Il crescente contributo di salari e profitti all’inflazione descrive un ambiente in cui imprese e lavoratori cercano di ridurre al minimo le loro perdite di reddito reale spostando l’onere dei prezzi di input più elevati. Questa è una dinamica – da cui ha messo in guardia il presidente della BCE Christine Lagarde – che potrebbe portare a una spirale salari-prezzi (o meglio a una spirale prezzi-profitti) in cui l’inflazione si assesta a un livello più alto più a lungo.

Esistono chiari rischi che il calo dell’inflazione sia più lento di quanto previsto in precedenza a causa dell’aumento dei margini aziendali. Questo perché le aziende tendono ad aumentare i prezzi più rapidamente per compensare i costi di input più elevati di quanto non li riducano quando le loro spese diminuiscono, consentendo loro di gestire margini maggiori più a lungo.

Secondo i calcoli di Bloomberg Economics, l’aumento dei profitti ha generato più di due terzi dell’inflazione dell’Eurozona alla fine dello scorso anno.

L’espansione dei margini è emersa come una chiara preoccupazione della BCE solo negli ultimi mesi. Alcuni membri del Consiglio direttivo hanno minimizzato il pericolo. Il croato Boris Vujcic ha affermato che una crescita economica più debole eroderà la capacità delle aziende di aumentare ulteriormente i prezzi. Isabel Schnabel ha riconosciuto che la BCE non ha prestato sufficiente attenzione ai profitti, ma ha affermato che probabilmente non possono innescare lo stesso tipo di spirale dei salari.

In definitiva, l’avidità è una questione distributiva di come l’onere dei maggiori costi energetici viene condiviso tra imprese e lavoratori. Questa distribuzione dipenderà dalla contrattazione tra lavoratori, imprese e governo. Ma a giudicare dall’avvertimento della Lagarde, le banche centrali stanno monitorando da vicino la possibile spirale negativa prezzi-profitti.

ARTICOLI CORRELATI:

La crescita dei salari guida davvero l’inflazione? Ecco cosa dice uno studio della Fed

La BCE aumenta i tassi di 25 pb: l’inflazione rimane la priorità

L’inflazione core in Eurozona rallenta per la prima volta da giugno

La Fed non può domare l’inflazione senza causare una recessione, afferma uno studio