Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Il CPI statunitense è diminuito più del previsto a luglio, aumentando la speculazione che l’inflazione abbia ormai raggiunto il picco e che la Fed possa permettersi di procedere in maniera meno aggressiva con gli aumenti dei tassi d’interesse.

L’indice dei prezzi al consumo è aumentato dell’8,5% rispetto all’anno precedente, raffreddandosi dal 9,1% di giugno. I prezzi sono rimasti invariati rispetto al mese precedente (0% m/m). Il cosiddetto core CPI, che esclude le componenti alimentari ed energetiche più volatili, è aumentato dello 0,3% rispetto a giugno e del 5,9% rispetto a un anno fa.

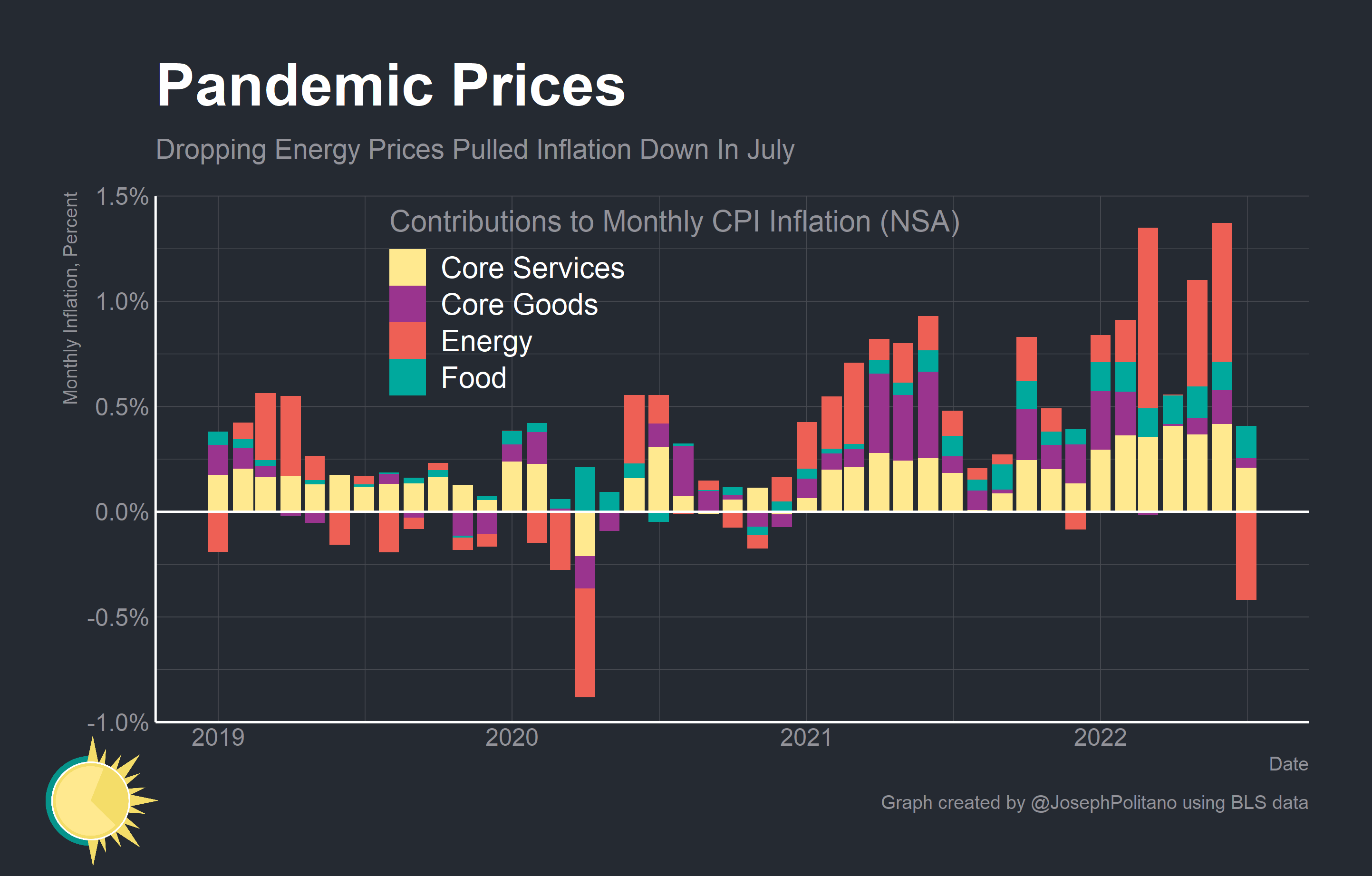

I contributi mensili al CPI

La lettura mensile del CPI è stata il risultato di un calo dei prezzi dell’energia (-4,9%), che è stato il più drastico dall’inizio della pandemia. La diminuzione dei costi energetici ha compensato l’aumento dei prezzi del cibo (+1,1 m/m).

I prezzi della benzina sono scesi del 7,7% a luglio, il massimo da aprile 2020, dopo essere aumentati dell’11,2% un mese prima. I prezzi delle utenze sono diminuiti del 3,6%, il calo più grande da maggio 2009.

Gli affitti, i fattori principali dell’inflazione core, sono rimasti elevati (+0,7%m/m) ma, come sappiamo, sono dati in ritardo e il mercato immobiliare sta già rallentando grazie agli effetti degli aumenti dei tassi e dell’eccesso di offerta. Lo shelter si è moderato leggermente (+0,5% m/m) sulla scia di un calo mensile del 2,7% degli alloggi.

Per quanto riguarda i servizi, l’aumento dei prezzi è sceso allo 0,4% m/m, trainato da un calo del -0,5% nei servizi di trasporto.

Segnali positivi arrivano dalla misura dell’ampiezza dell’inflazione. La lettura di luglio ha mostrato che il 71,8% del paniere del CPI sta aumentando a oltre il 4% su base annualizzata dei dati mese su mese, in calo dal massimo di giugno del 74,8%.

L’aumento dei prezzi del cibo e il costo della vita

Il picco dell’inflazione può anche essere stato raggiunto ma il CPI rimane eccessivamente alto. Nonostante il raffreddamento dei prezzi del gas e delle auto usate offra un po’ di tregua ai consumatori, il costo del cibo continua ad aumentare.

I prezzi complessivi dei generi alimentari sono aumentati del 10,9% rispetto all’anno precedente, il più grande aumento dal 1979. Diversi prodotti essenziali come i cereali e alcuni prodotti lattiero-caseari hanno registrato aumenti record anno su anno.

Il costo della vita degli americani è ancora dolorosamente alto, costringendo molti a caricare le loro carte di credito e drenare i risparmi.

Le aspettative del mercato sugli aumenti dei tassi

La decelerazione maggiore del previsto nel tasso di crescita dei prezzi al consumo ha ristabilito un aumento del tasso di mezzo punto come il risultato più probabile della riunione della Fed a settembre, al posto di un altro aumento di tre quarti di punto.

Gli swap che fanno riferimento alla riunione della Fed di settembre hanno prezzato un inasprimento di 60 punti base, in calo rispetto a 67 punti base. Il mercato ha anche rivalutato il probabile picco del tasso ufficiale della Fed (terminal rate), abbassandolo di circa cinque punti base al 3,62% nella prima parte del 2023.

Mercato obbligazionario e curva dei rendimenti

I rendimenti dei Treasury a due anni sono scesi di cinque punti base dopo un calo di quasi 20 punti base subito dopo l’uscita dei dati sull’inflazione. La diminuzione delle aspettative sugli aumenti dei tassi ha lasciato lo spread chiave della curva dei rendimenti (10/2 anni) meno invertito. Il rendimento a due anni ha chiuso a 44 punti base più in alto rispetto al rendimento a 10 anni. Subito dopo l’uscita dei dati lo spread è arrivato a -51 bps.

Mercato azionario e asset di rischio

Gli indici azionari hanno festeggiato il picco dell’inflazione, con l’S&P 500 che è aumentato del 2,07% e il Nasdaq del 2,8%. Le small cap hanno sovraperformato (+2,9%) mentre il Dow Jones è stato l’underperformer.

Bitcoin non si è lasciato impressionare (+2,6%). In questo ultimo rimbalzo risk-on la criptovaluta ha continuato ad essere in ritardo rispetto al Nasdaq, l’indice con cui è maggiormente correlato.

Cosa pensano i funzionari della Fed del picco dell’inflazione

I funzionari della Federal Reserve hanno risposto al picco dell’inflazione dicendo che gli ultimi dati non cambiano il percorso della banca centrale verso tassi d’interesse ancora più alti quest’anno e il prossimo.

Il presidente della Fed di Minneapolis Neel Kashkari, che prima della pandemia era il decisore politico più accomodante del FOMC, ha dichiarato mercoledì di volere il tasso fed funds al 3,9% entro la fine di quest’anno e al 4,4% entro la fine del 2023.

Il presidente della Fed di Chicago Charles Evans ha accolto con favore la notizia del picco dell’inflazione, ma ha aggiunto che il CPI rimane inaccettabilmente alto. Ha inoltre affermato di aspettarsi che la Fed aumenti i tassi nella restante parte dell’anno e nel prossimo.

Mary Daly, la presidente della Federal Reserve di San Francisco, nelle sue osservazioni dopo la stampa del CPI, ha affermato che è troppo presto per dichiarare vittoria nella lotta all’inflazione. Non ha escluso un terzo aumento consecutivo di 75 punti base a settembre e ha respinto le aspettative degli investitori di una svolta verso i tagli dei tassi nel 2023.

Anche Kashkari pensa che non sia realistico concludere che la Fed inizierà a tagliare i tassi all’inizio del prossimo anno ma ha concluso che è più probabile che la banca centrale si fermi ad un certo punto.

ARTICOLI CORRELATI:

Inflazione statunitense al 9,1%

In che modo i tassi d’interesse influenzano l’inflazione?