L’inflazione USA ha continuato a rallentare a dicembre, confermando che le pressioni sui prezzi hanno raggiunto il picco e mettendo la Federal Reserve sulla buona strada per rallentare nuovamente il ritmo degli aumenti dei tassi di interesse.

L’indice complessivo dei prezzi al consumo è sceso dello 0,1% rispetto al mese precedente, con i costi energetici più bassi che alimentano il primo calo in 2 anni e mezzo. Su base annuale la misura è aumentata del 6,5%, il minimo da ottobre 2021.

Escludendo cibo ed energia, il cosiddetto core CPI è aumentato dello 0,3% il mese scorso e del 5,7% rispetto all’anno precedente, il ritmo più lento da dicembre 2021.

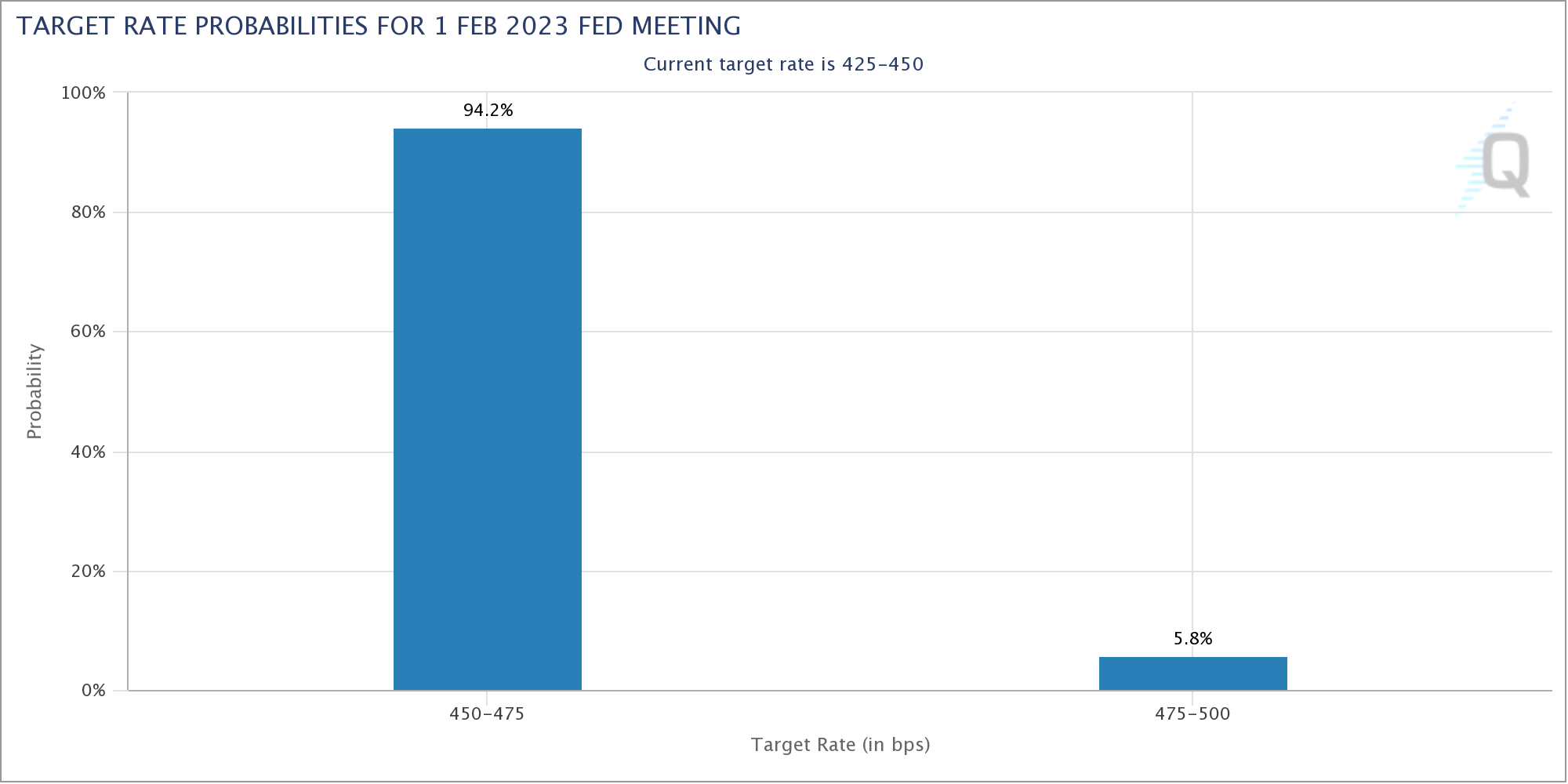

I dati sull’inflazione USA di dicembre, se abbinati alle letture dei mesi precedenti, sono coerenti con la moderazione degli aumenti dei prezzi e potrebbero aprire la strada alla Fed per passare a un aumento di un quarto di punto alla prossima riunione che si concluderà il 1° febbraio.

Detto questo, il lavoro della banca centrale è tutt’altro che concluso. La resilienza della domanda dei consumatori, unita a un mercato del lavoro teso, minaccia di mantenere la pressione al rialzo sui prezzi.

Si prevede che la Fed aumenterà ulteriormente i tassi di interesse prima di fermarsi per valutare l’impatto sull’economia del ciclo di inasprimento più aggressivo degli ultimi decenni. I responsabili politici hanno sottolineato la necessità di mantenere i tassi a un livello elevato per un bel po’ di tempo e messo in guardia dal sottovalutare la loro determinazione.

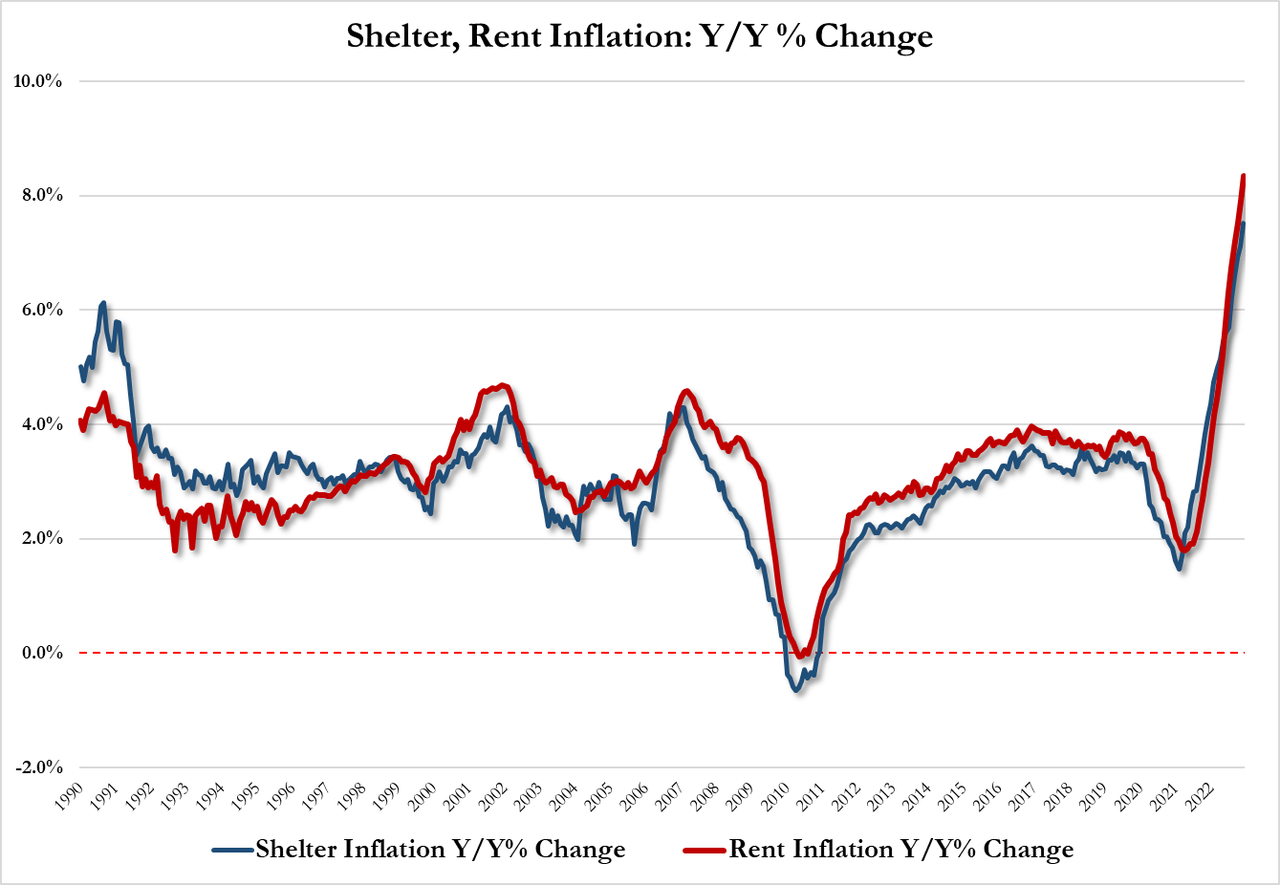

Gli affitti continuano ad essere il driver principale dell’inflazione

I costi degli alloggi, che rappresentano la maggiore componente dei servizi e costituiscono circa un terzo del CPI, sono aumentati dello 0,8% il mese scorso, dando il maggior contribuito all’aumento mensile del core CPI. Anche l’affitto equivalente dei proprietari (OER) è aumentato dello stesso importo.

A causa del modo in cui viene calcolata questa categoria, c’è un ritardo tra le misure in tempo reale – che attualmente mostrano un rallentamento – e i dati del Dipartimento del lavoro.

Escludendo energia, affitto e OER, i prezzi dei servizi sono aumentati dello 0,3%. Il presidente della Fed Jerome Powell e i suoi colleghi hanno sottolineato l’importanza di guardare questa misura quando si valuta la traiettoria dell’inflazione.

Su base annuale, l’inflazione degli affitti è aumentata dell’8,3%, in rialzo rispetto al 7,9% di novembre, mentre quella dello shelter è aumentata del 7,5%, dal 7,1% precedente.

Ecco alcune delle variazioni mensili più rilevanti nei dati dell’inflazione USA di dicembre:

- Cibo a casa: +0,2%, l’aumento più basso da marzo 2021;

- Olio combustibile: -16,6%, il calo più grande da febbraio 1990;

- Auto usate: -2,5%, il sesto calo consecutivo;

- Abbigliamento: +0,5%, l’aumento più grande da giugno;

- Tariffe aeree:-3,1%, il calo maggiore da agosto;

- Servizi di assistenza medica: +0,1%, il primo aumento in tre mesi.

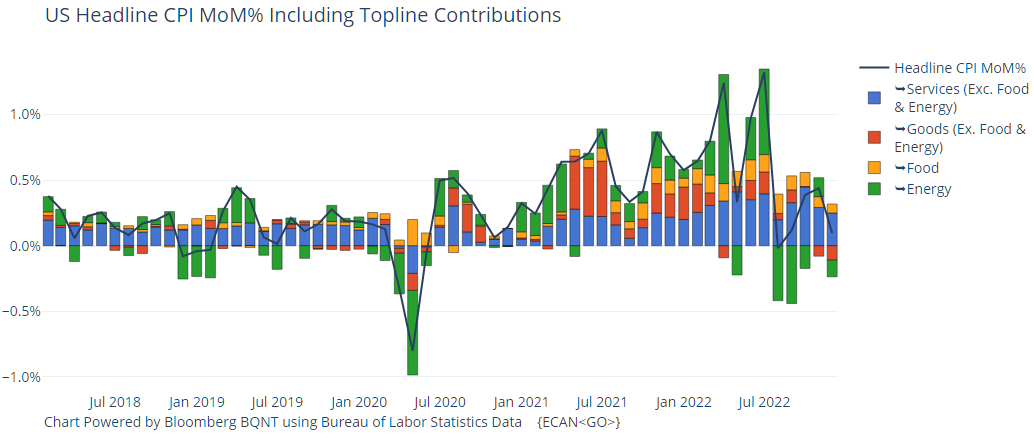

Beni vs Servizi

Escludendo cibo ed energia, i prezzi dei beni sono scesi dello 0,3% rispetto a novembre, guidati dalla diminuzione dei prezzi delle auto usate. I prezzi della benzina sono scesi del 9,4%, dando il maggior contributo alla diminuzione della lettura headline.

Sui prezzi delle merci continua a pesare la rotazione della spesa dei consumatori dai beni ai servizi. Si prevede che un ulteriore calo dei prezzi dei beni sarà uno dei principali motori della discesa del core CPI annuale nel 2023.

Mentre l’inflazione annuale dei beni è scesa al minimo da febbraio 2021, l’inflazione dei servizi è salita al massimo da settembre 1982.

Quale sarà il percorso dell’inflazione dal picco?

C’è ancora molta incertezza su quanto l’inflazione possa diminuire e se i rapidi aumenti dei tassi della Fed alla fine spingeranno gli Stati Uniti in recessione.

Dato che i salari costituiscono un’ampia quota dei costi delle imprese, gli economisti pensano che il mercato del lavoro svolga un ruolo chiave nelle prospettive di inflazione. L’ultimo rapporto sull’occupazione ha mostrato un certo raffreddamento della crescita dei salari, ma le assunzioni rimangono robuste e il tasso di disoccupazione è sceso al minimo in cinque decenni.

Il persistente squilibrio tra domanda e offerta di lavoro sta sostenendo la crescita dei salari e la spesa dei consumatori in un momento in cui la Fed sta cercando di rallentare la domanda.

Oltre alle dinamiche nazionali, per la traiettoria dell’inflazione saranno determinanti anche diversi fattori globali, come lo stato delle catene di approvvigionamento e le tensioni geopolitiche.

La reazione dei mercati al rapporto sull’inflazione USA di dicembre

I rendimenti dei Treasury sono crollati dopo che i dati sull’inflazione hanno mostrato segni di allentamento, guidati dal segmento a breve termine. Le azioni hanno registrato lievi guadagni.

Sulla scia del rilascio, gli swap si sono spostati scontando meno di 50 punti base di inasprimento nei prossimi due incontri. I prezzi sui contratti di febbraio suggeriscono una mossa di 25 punti base per quell’incontro e solo una piccola possibilità di una mossa di 50 punti base.

ARTICOLI CORRELATI:

Fuga dati CPI USA: la sicurezza dei rilasci è in dubbio

Guarda l’inflazione degli affitti per valutare la politica monetaria della Fed

CPI USA di novembre sotto le stime conferma il picco dell’inflazione

Inflazione statunitense sotto le aspettative a ottobre: salgono azioni e obbligazioni