Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

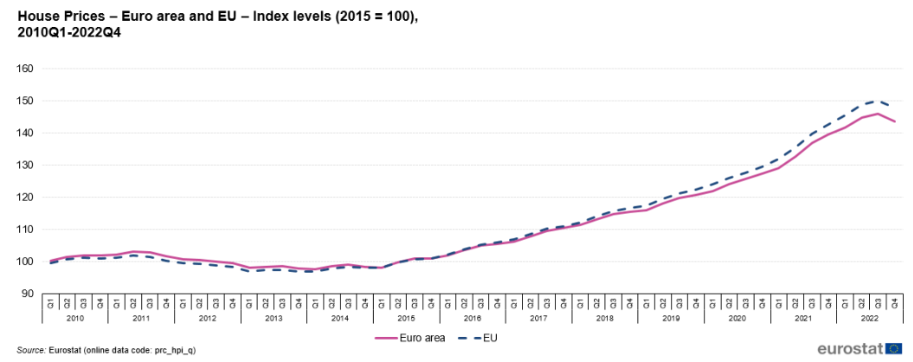

I prezzi delle case in Eurozona sono diminuiti dell’1,7% nel quarto trimestre del 2022 rispetto ai tre mesi precedenti, il primo calo dal 2015 e il più consistente dal 2008, secondo i dati di Eurostat. Nell’Unione Europea, complessivamente, i prezzi delle case sono diminuiti dell’1,5% nell’ultimo trimestre del 2022 rispetto ai tre mesi precedenti, il calo maggiore dal primo trimestre del 2009. Rispetto allo stesso trimestre dell’anno precedente, i prezzi sono aumentati del 2,9% su base annua nell’area dell’euro e del 3,6% tra i ventisette Paesi membri, gli incrementi più piccoli dalla fine del 2015.

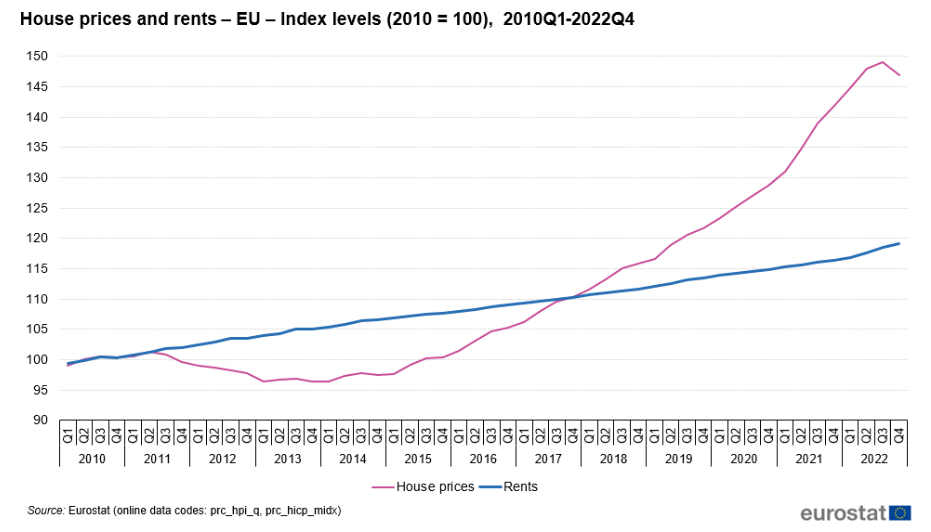

Nel frattempo, gli affitti hanno continuato la loro traiettoria al rialzo (+0,6% rispetto al terzo trimestre del 2022 e +2,5% rispetto allo stesso periodo dell’anno precedente).

Tra gli Stati membri per i quali sono disponibili dati, sette hanno registrato un aumento annuo dei prezzi delle abitazioni superiore al 10% nel quarto trimestre del 2022. Gli incrementi maggiori sono stati registrati in Croazia (17,3%), Estonia (16,9%), Ungheria (16,5%) e Lituania (16%), mentre i prezzi sono diminuiti in Danimarca (-6,5%), Svezia (-3,7%), Germania (-3,6%) e Finlandia (-2,3%).

Rispetto al trimestre precedente, i prezzi delle abitazioni sono diminuiti in 15 Stati membri. Gli aumenti maggiori sono stati registrati in Croazia (4,7%), Romania (2,5%) e Lituania (1,9%) e i cali maggiori sono stati osservati in Danimarca (-6,5%), Germania (-5%) e Cipro (-4%).

Nel caso della Spagna, il prezzo delle abitazioni nell’ultimo trimestre del 2022 ha registrato una diminuzione dello 0,8% rispetto al terzo trimestre, il calo maggiore degli ultimi due anni, mentre rispetto allo stesso trimestre dell’anno precedente è aumentato del 5,5%.

Le tendenze a lungo termine dei prezzi delle case e degli affitti

Dal 2010 fino al quarto trimestre del 2022, nell’UE, gli affitti sono aumentati del 19,2% e i prezzi delle case del 46,9%. Tuttavia, i prezzi delle case e gli affitti si sono evoluti in modo diverso. Mentre gli affitti sono aumentati costantemente durante questo periodo, i prezzi delle case hanno oscillato notevolmente.

Dopo un forte calo tra il secondo trimestre del 2011 e il primo trimestre del 2013, i prezzi delle case sono rimasti più o meno stabili tra il 2013 e il 2014. Dopo un rapido aumento all’inizio del 2015, i prezzi delle case sono aumentati più rapidamente degli affitti fino al secondo trimestre del 2022, per poi aumentare di pari passo nel terzo trimestre (entrambi al +0,7% rispetto al secondo trimestre del 2022).

Durante questo periodo, i prezzi delle case sono aumentati in 24 Stati membri dell’UE e sono diminuiti in tre. Sono più che raddoppiati in Estonia (+199%), Ungheria (+174%), Lituania (+142%), Lussemburgo (+136%), Lettonia (+133%), Austria (+126%) e Repubblica Ceca (+125%). Diminuzioni sono state osservate in Grecia (-14%), Italia (-9%) e Cipro (-4%).

Per gli affitti, i prezzi sono aumentati in 26 Stati membri dell’UE e sono diminuiti in uno, con gli aumenti più elevati in Estonia (+216%) e Lituania (+160%). L’unico calo è stato registrato in Grecia (-23%).

L’effetto della politica monetaria sui prezzi delle case

Secondo le proiezioni dell’Eurostat, sono in arrivo ulteriori cali dei prezzi delle case in Eurozona poiché la Banca centrale europea è ancora concentrata nella sua lotta all’inflazione. L’aumento dei tassi alza il costo dei prestiti e quindi anche il costo dei mutui per acquistare la casa. Proprio per questo si prevede un rapido deterioramento della domanda di mutui e degli investimenti residenziali, che potrebbe mettere a rischio il settore immobiliare. Anche le turbolenze nel sistema bancario potrebbero influire negativamente sulle condizioni di accesso al credito per consumatori e aziende.

Nel breve periodo non dovremmo aspettarci un vero e proprio crollo. D’altronde, l’inflazione in Eurozona è al 6,9%, più bassa rispetto al 8,5% di febbraio ma ben al di sopra del target del 2%. A febbraio la misura “core”, quella più osservata dalla banca centrale, ha raggiunto un massimo storico del 5,6%.

I mercati scontano un’inflazione superiore al 2% anche per il medio-lungo termine. Se così fosse, la BCE potrebbe essere costretta a mantenere un atteggiamento aggressivo alle prossime riunioni, portando il tasso di riferimento a un livello superiore al 3,5%.

ARTICOLI CORRELATI:

Bolla immobiliare: ecco quali sono le città in cui il mercato immobiliare è più a rischio