Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Un rialzo del 20% da un minimo non dimostra che sia in corso un nuovo mercato rialzista. In generale, i mercati rialzisti non iniziano fino a quando la Fed non ha smesso di aumentare i tassi ed è già iniziata una recessione. Questo non era il caso lo scorso ottobre, quando l’S&P 500 ha toccato il minimo. Tuttavia, una serie di segnali suggeriscono che se questo non è un mercato rialzista, è un evento molto strano.

Due dei tre settori principali tra le large cap statunitensi sono ora a nuovi massimi – semiconduttori e costruttori di case – mentre i trasporti stanno perdendo terreno. E’ molto strano che settori altamente ciclici stabiliscano nuovi massimi durante un mercato ribassista.

Recentemente, i guadagni azionari sono stati attribuiti all’euforia per l’intelligenza artificiale. Tuttavia, questa tecnologia non è nuova di zecca e i profitti che ne deriveranno rimangono una questione di congetture. L’intelligenza artificiale è innegabilmente eccitante e degna di ricerche approfondite. Ma al momento, deve essere classificata come una scusa per un nuovo mercato rialzista piuttosto che un motivo.

La narrativa dello scorso anno era che la Fed non avevano altra scelta che continuare ad aumentare i tassi causando una recessione. Quella versione degli eventi implicava che il mercato ribassista sarebbe persistito fino a quando la liquidità non avesse ricominciato a fluire. Quindi, se c’era qualcosa di sbagliato in quella narrativa, è che la liquidità non ha bisogno di prosciugarsi, oppure che una recessione può e sarà evitata.

La liquidità delle banche centrali

La relazione tra liquidità e la performance del mercato azionario è forse la più dibattuta nel mondo della finanza. Le banche centrali negli ultimi tempi hanno sorpreso in una direzione da falco, con la Reserve Bank of Australia e la Bank of Canada che hanno entrambe ritenuto necessario riprendere l’inasprimento dopo aver “messo in pausa” gli aumenti dei tassi. La stessa Fed ora sembra pensare che quest’anno siano in arrivo altri due rialzi dei tassi.

Ma le banche centrali possono alzare i tassi mentre espandono la liquidità con altri mezzi, come hanno fatto dopo la crisi bancaria tre mesi fa. La liquidità fornita alle banche si è fatta strada negli asset rischiosi. Nel frattempo, le banche non sono in guai così gravi come sembrava inizialmente e non sembra esserci alcuna seria corsa ai depositi. La Fed può salvaguardare la stabilità finanziaria con uno strumento, rilasciando liquidità nel sistema, e combattere l’inflazione con un altro strumento, tassi di interesse più elevati.

In termini di effetto sui prezzi delle attività, sembra che gli interventi della Fed sulla liquidità contino ancora molto. Le azioni hanno toccato il fondo poco dopo la crisi dei gilt britannici di ottobre, il che ha spinto la Fed a lavorare di più per assicurarsi che i mercati statunitensi avessero ampio accesso alla liquidità. Le turbolenze bancarie di marzo hanno fornito un ulteriore impulso per mantenere il flusso di denaro. Una volta che le banche centrali si sono rese conto di essere sul punto di “rompere qualcosa”, hanno iniziato a fare in modo che le istituzioni avessero un accesso abbastanza facile ai finanziamenti per evitare un grave incidente. Qualunque sia l’effetto che ciò potrebbe avere sulla battaglia contro l’inflazione, sembra che abbia avuto un effetto galvanizzante sui prezzi delle attività.

Nel grafico seguente, CrossBorder Capital mostra la crescita mobile di tre mesi della base monetaria in diverse regioni. Secondo questa misura, la stretta di liquidità ha raggiunto il picco nella seconda metà del 2022.

Quindi, se vuoi un argomento sul motivo per cui questo potrebbe essere un nuovo mercato rialzista, è nel cambiamento del flusso di liquidità. Mentre la liquidità scorre, forse il mercato azionario può continuare a salire.

Per quanto tempo verrà evitata la recessione?

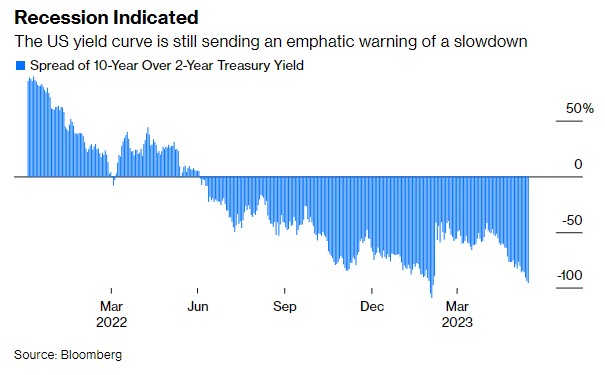

Un’altra possibile argomentazione a sostegno di un nuovo mercato rialzista è che forse una recessione può essere posticipata o evitata del tutto. A prima vista, ciò è difficile da sostenere. Quello che è tradizionalmente considerato il più forte indicatore di recessione basato sul mercato, la curva dei rendimenti, suggerisce che una recessione è quasi inevitabile.

La curva dei rendimenti è stata continuamente invertita per 11 mesi. L’inversione è diventata più profonda a marzo dopo i fallimenti bancari, quando era opinione diffusa che i tagli dei tassi fossero imminenti. Ora, con la crisi bancaria che appare meno grave di quanto si temeva, la curva dei rendimenti è quasi più invertita che mai.

Se una recessione può essere evitata nonostante un inasprimento così aggressivo da parte della Fed, e con un segnale così negativo dalla curva dei rendimenti, sarebbe storicamente notevole. Ma ci sono almeno alcuni argomenti, per suggerire che sia possibile. Le misure di fondo dell’inflazione stanno diminuendo. La Fed ha iniziato a salire troppo tardi, ma prima di molti altri. È possibile che abbia già fatto abbastanza per tenere sotto controllo l’inflazione. Segnali in quella direzione aiuterebbero sicuramente il mercato.

Poi c’è la questione del credito. Il modo più diretto per una politica monetaria più restrittiva di rallentare l’economia è arginare il flusso di prestiti. L’indagine più recente della Fed sugli alti funzionari del settore creditizio, condotta dopo i fallimenti bancari, ha suggerito che era in corso un brusco aumento degli standard di credito. Da allora, però, l’indagine continua a non tradursi nella temuta stretta creditizia. I prestiti commerciali e industriali sono stati i più colpiti e la loro crescita è stagnante. Ma questa non è una stretta creditizia completa. Combina questo con le indicazioni che la fuga dai depositi sembra essere finita, e sembra che i fallimenti bancari non siano stati il punto di svolta economico che una volta sembrava ragionevole temere.

Ad un certo punto, la recessione arriverà. Il ciclo economico non è sparito. Il problema per gli investitori è capire quando. Se lo stimolo della pandemia sta ancora guidando i consumatori così bene come si pensava e se l’inflazione sta scendendo dolcemente, allora la recessione che molti si aspettavano fosse già iniziata potrebbe essere posticipata di un bel po’. È almeno concepibile che possa essere rinviata abbastanza a lungo da consentire alle azioni di godere di qualcosa che potremmo chiamare un nuovo mercato rialzista.

ARTICOLI CORRELATI:

La Fed ha innescato un nuovo mercato rialzista?

Cosa succede al mercato azionario dopo la pausa dei rialzi dei tassi della Fed?

Siamo all’inizio di un mercato ribassista secolare

Perché non dovresti vendere azioni durante un mercato ribassista?