Il tasso naturale di interesse, detto anche neutrale, è il tasso di interesse teorico al quale l’economia funzionerebbe senza surriscaldarsi né raffreddarsi troppo. E’ conosciuto anche come r* (r-star) o tasso d’interesse d’equilibrio. Rappresenta quindi il tasso non osservabile al quale si ha la massima produzione, insieme alla piena occupazione e ad un’inflazione costante.

Le banche centrali monitorano r* per prendere le decisioni sulla politica monetaria. Il tasso naturale d’interesse è essenzialmente la linea di demarcazione tra una politica monetaria espansiva e una restrittiva.

Il concetto fu introdotto dall’economista svedese Knut Wicksell nel 1898. Solo in seguito, all’inizio degli anni ’90, è diventato più ampiamente utilizzato dalle banche centrali.

Perché il tasso naturale d’interesse è importante?

Il tasso di interesse naturale è molto importante per il ruolo che svolge nella politica monetaria. Nei periodi in cui le banche centrali ritengono che l’economia abbia bisogno di uno stimolo, fisseranno i tassi di riferimento al di sotto del tasso neutrale. Se invece l’economia è troppo calda, abbasseranno i tassi d’interesse al di sopra del tasso di equilibrio.

L’aumento o la diminuzione dei tassi può influenzare l’inflazione, la disoccupazione, i tassi di cambio e la crescita del PIL di un paese. Valutare dove si trova il tasso naturale d’interesse è fondamentale per prendere decisioni politiche. Si può anche usare il tasso d’interesse naturale per investire, diminuendo o aumentando il rischio del proprio portafoglio.

Come si determina il tasso naturale d’interesse?

Il tasso naturale non è un numero che può essere determinato con un alto livello di certezza. Questo tasso non osservabile deve essere dedotto sulla base di una serie di fattori.

Ci sono disaccordi significativi tra i diversi modelli utilizzati per derivare r*. Il modello più comune è il modello Laubach-Williams, sviluppato dagli economisti della Federal Reserve Thomas Laubach e John Williams.

Questo modello presuppone una relazione tra tassi di interesse e attività economica. Si basa su un approccio keynesiano, dove un aumento del tasso reale dovrebbe, in teoria, portare a una riduzione dei consumi.

I maggiori driver del tasso naturale d’interesse

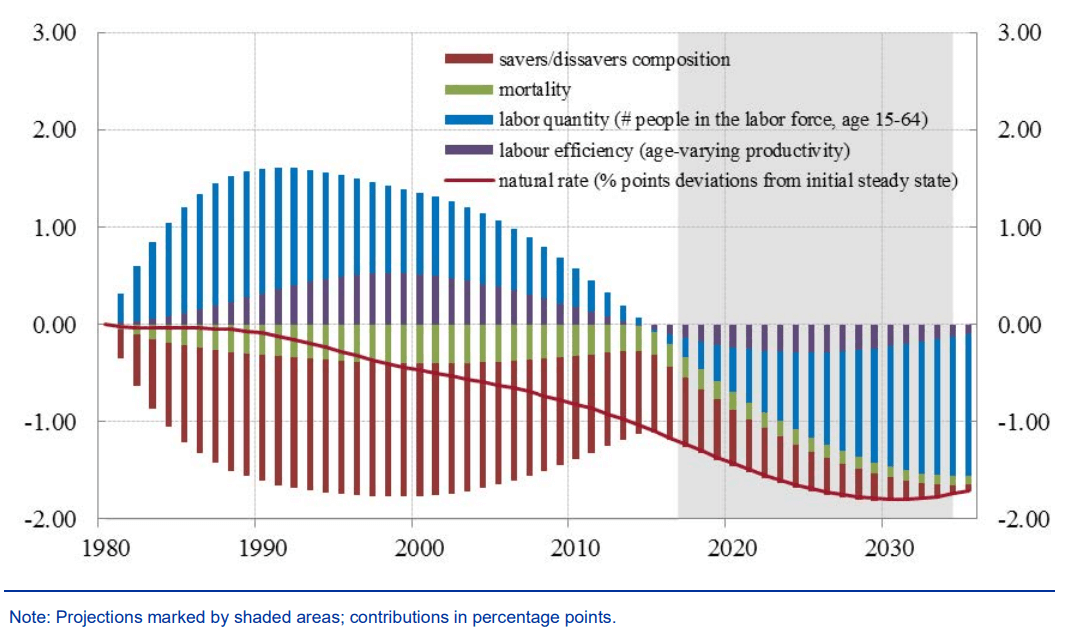

Secondo la Banca Centrale Europea, i maggiori driver di r* sono da cercare nella demografia di un paese. La diminuzione della forza lavoro, l’invecchiamento della popolazione e quindi l’aumento dei risparmi, i bassi tassi di natalità e la mortalità sono i principali fattori che influenzano il tasso di interesse neutrale.

Questi aspetti demografici stanno peggiorando in tutti i paesi sviluppati. In Europa, la BCE stima che r* scenderà di un altro punto percentuale nei prossimi 10 anni. Con il progressivo declino di r*, le banche centrali non hanno altra opzione che tagliare i tassi d’interesse per evitare che la politica monetaria diventi troppo restrittiva.

Usare il tasso naturale d’interesse per investire

Quando r* è maggiore dei tassi d’interesse, l’accesso al credito è abbastanza conveniente e la crescita economica viene stimolata. Viceversa quando i tassi si trovano al di sopra di r*, l’accesso al credito sarà più difficile. Questo avrà conseguenze negative per gli asset più rischiosi, come le azioni.

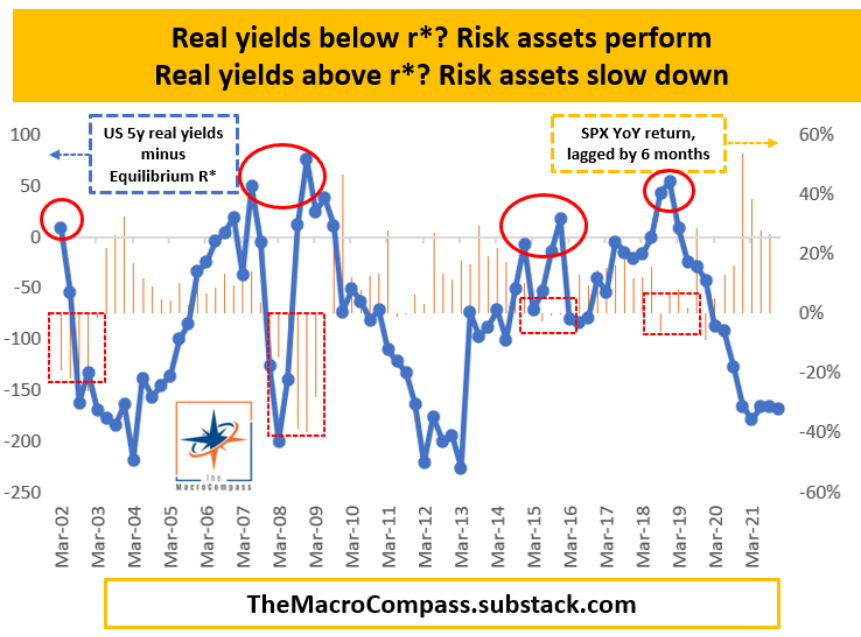

Il grafico qui sotto mostra lo spread tra i rendimenti reali statunitensi a 5 anni e il tasso r* a confronto con la performance annuale dell’S&P500 ritardata di 6 mesi.

Come si può notare, ogni volta che lo spread tra i tassi supera la soglia dello zero, gli asset di rischio tendono a vacillare con un ritardo di 6 mesi.

Sapere dove si trovano i rendimenti reali rispetto a r* può servire a regolare la tua esposizione e aggiustare il tuo portafoglio. Quando i tassi d’interesse superano r* può essere consigliato avere un approccio più difensivo, preferendo asset più sicuri.