La Federal Reserve dovrebbe aumentare i tassi d’interesse di mezzo punto percentuale a giugno e luglio, portando il suo tasso ufficiale a un target range compreso tra l’1,75% e il 2%, al limite inferiore della stima della Fed del tasso neutrale. Entro settembre, la Fed ridurrà anche il suo bilancio di $ 95 miliardi al mese. La banca centrale sembra ben determinata a fare il possibile per frenare l’inflazione ma cosa potrebbe fermare l’inasprimento della Fed?

I commenti di Bostic

Il presidente della Federal Reserve Bank di Atlanta, Raphael Bostic, ha aperto le porte alla discussione su una pausa degli aumenti dei tassi. Una pausa alla riunione della Fed del 20-21 settembre richiederà probabilmente due condizioni difficili da soddisfare. In primo luogo, l’inflazione dovrà rallentare significativamente. In secondo luogo, ci dovranno essere segnali che l’economia statunitense si sta raffreddando abbastanza da ridurre le pressioni future sui prezzi.

Il presidente Jerome Powell ha già fissato un limite elevato per sospendere i loro piani, affermando che la Fed continuerà ad aumentare i tassi di interesse fino a quando non ci saranno prove “chiare e convincenti” che l’inflazione è in calo. Tuttavia, i responsabili politici vorranno vedere segnali anche dal mercato del lavoro.

Cosa potrebbe fermare l’inasprimento della Fed?

Storicamente, l’inflazione non è stata l’unica variabile determinante per il percorso di inasprimento della Fed. Anche la crescita è stata importante. UBS, dopo aver esaminato i cicli di inasprimento dal 1960, ha concluso che la Fed normalmente non si ferma fino a quando i tassi d’interesse non superano l’inflazione annuale. Con l’inflazione, secondo la misura preferita dalla Fed, al 6,6 %, i prezzi dovrebbero diminuire rapidamente per soddisfare tale condizione.

Con un’inflazione annuale elevata, il FOMC potrebbe concentrarsi sui cambiamenti mensili. Dati mensili sui prezzi al consumo dello 0,3% o meno da maggio ad agosto, in calo dall’1,2% di marzo, potrebbero rassicurare i responsabili politici.

Le aspettative di inflazione e la disoccupazione

Il rendimento dei Treasury a 10 anni, che può essere visto come un segnale per le aspettative di inflazione nel prossimo decennio, potrebbe contribuire a far sentire i funzionari della Fed a proprio agio. Il rendimento del decennale è sceso di quasi mezzo punto percentuale dal picco del 3,20% del 9 maggio in risposta alle crescenti preoccupazioni per una recessione.

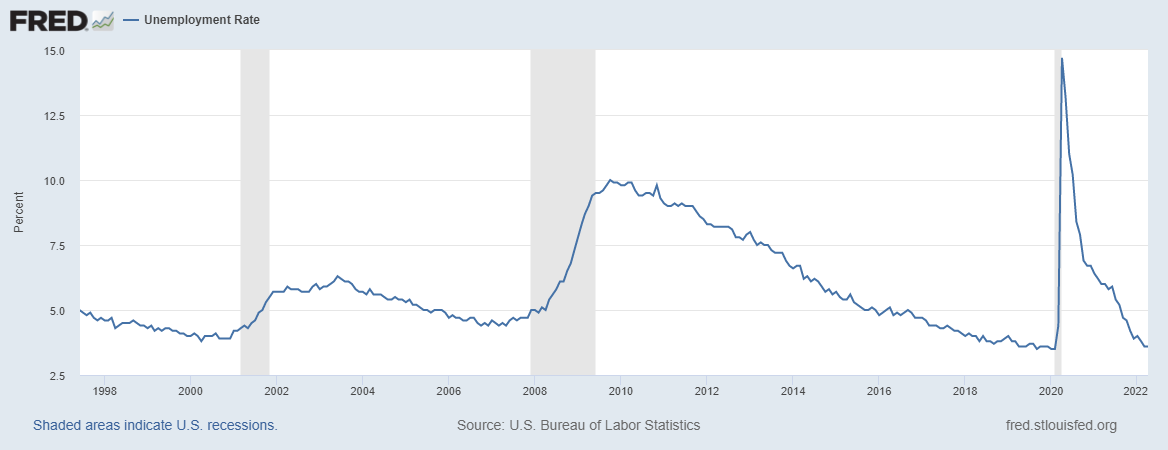

Mentre la Fed spera di evitare una flessione, un rallentamento della crescita sarà necessario per una pausa. Ci sono già rapporti aziendali che suggeriscono un rallentamento del mercato del lavoro. Un aumento della disoccupazione accoppiato all’inflazione che scende potrebbe fermare il ciclo di inasprimento della Fed.

I funzionari della Fed, da parte loro, hanno affermato che non sarebbero stati sconvolti da un piccolo aumento della disoccupazione dal 3,6%. Inoltre, Powell ha descritto il mercato del lavoro come “stretto a un livello malsano”.

La Fed put

La Fed non è esattamente sicura di dove sia il livello neutrale dei tassi d’interesse né di quanto le riduzioni nel bilancio possano amplificare l’effetto degli aumenti dei tassi. L’incertezza del mondo in cui viviamo rende prudente una pausa a un certo punto per rivalutare la situazione.

Molti investitori pensano che un altro motivo per cui la Fed potrebbe fermare il suo inasprimento è il calo del mercato azionario. Secondo il sondaggio di Bank of America, la Fed potrebbe intervenire per fermare il crollo del mercato se l’S&P 500 dovesse raggiungere i 3529 punti. Tuttavia, cambiare rotta a causa della volatilità degli asset finanziari mentre l’inflazione è ancora ben al di sopra dell’obiettivo sarebbe una grave minaccia alla credibilità della Fed.

ARTICOLI CORRELATI:

Le banche centrali possono combattere la stagflazione?

Quantitative Tightening: l’impatto sui mercati finanziari

Soft landing: cos’è e perché la Fed non riuscirà a evitare una recessione?

La riduzione del bilancio della Fed: cos’è e come può influenzare i mercati?