Strategie di Investimento in Obbligazioni 2024: Come Sfruttare le Emissioni Record del Tesoro USA

L’attuale ambiente di investimento in obbligazioni è caratterizzato da emissioni record del Tesoro USA, una dinamica che merita un’analisi approfondita. Questo fenomeno non solo riflette la risposta del governo alle sue esigenze finanziarie crescenti, ma segnala anche un cambiamento significativo per gli investitori che cercano

Comprendere la Teoria del Random Walk nel Trading

Nel mondo del trading, la teoria del “Random Walk” offre un’interpretazione affascinante e controintuitiva su come si muovono i prezzi delle azioni. Questa teoria suggerisce che i cambiamenti nei prezzi delle azioni sono imprevedibili, risultando da una serie di passi completamente casuali, simili a una

L’Impatto del Buy Now Pay Later: Debiti Fantasma e Sovraindebitamento

Nell’era digitale, il modello di pagamento “Buy Now Pay Later” (BNPL) sta rivoluzionando il modo in cui consumatori in tutto il mondo gestiscono le proprie finanze. Mentre questa innovazione offre indubbi vantaggi, come maggiore flessibilità e accesso immediato ai beni, porta con sé anche implicazioni

Investire in BTP Valore 4: Rendimenti, Durata e Vantaggi per i Piccoli Risparmiatori

Nel contesto economico attuale, dove gli investitori sono costantemente alla ricerca di opportunità sicure e redditizie, il Tesoro italiano introduce una nuova opzione attraente: il BTP Valore 4. Questo strumento di debito, dedicato esclusivamente ai piccoli risparmiatori, promette non solo di proteggere il capitale investito

Il Fallimento delle Previsioni Economiche: Cosa Significa per gli Investitori?

Le previsioni economiche rappresentano uno degli strumenti più cruciali per gli economisti e gli investitori, ma il loro frequente fallimento solleva serie questioni sulla loro affidabilità. In questo articolo esploreremo le ragioni dietro il fallimento delle previsioni economiche e analizzeremo cosa significa questo per gli

Investire nei Mercati Emergenti Oggi: Analisi e Prospettive

Recentemente, abbiamo assistito a un significativo crollo degli asset nei mercati emergenti, con aprile che ha rappresentato un punto di svolta critico per molte valute e obbligazioni sovrane. Questo evento ha cambiato drasticamente l’orientamento dell’ottimismo di molti, spostando analisti e investitori da una visione rialzista

È probabile che la Bank of England ritarderà ulteriormente l’inizio del quantitative tightening (QT) per aiutare a stabilizzare il mercato dei gilts dopo le turbolenze innescate dal “mini” budget britannico.

In mezzo alla volatilità dei mercati, la BoE aveva già rimandato al 31 ottobre l’avvio del suo piano per vendere alcune delle sue partecipazioni in titoli di Stato. Il programma sarebbe dovuto originariamente iniziare il 6 ottobre.

Il Financial Times ha affermato di aver appreso che i funzionari della Bank of England sono giunti alla conclusione che sarà necessario ritardare ulteriormente il quantitative tightening dopo aver giudicato il mercato dei gilts in difficoltà.

Nessuno all’ufficio stampa della banca centrale è stato immediatamente disponibile a commentare il rapporto e il Financial Times non ha riferito da dove abbia ottenuto le informazioni.

Sabato il governatore della BoE Andrew Bailey ha dichiarato in un discorso che la banca centrale non sta utilizzando il suo stock di obbligazioni come strumento attivo di politica monetaria al momento ma è il suo tasso di riferimento ad essere il principale strumento politico.

I mercati finanziari britannici sono stati messi a dura prova da quando l’ex ministro delle finanze Kwasi Kwarteng ha annunciato una serie di tagli alle tasse senza dettagli su come sarebbero stati pagati.

Lunedì, il nuovo ministro delle finanze Jeremy Hunt ha demolito la maggior parte del piano economico del primo ministro Liz Truss e ha ridimensionato il suo vasto programma di sostegno energetico, facendo una storica inversione di marcia per cercare di arginare una drammatica perdita di fiducia degli investitori.

Il piano di quantitative tightening della Bank of England

La Bank of England ha quasi 840 miliardi di sterline (956 miliardi di dollari) di gilts nel suo bilancio, che sono cresciuti durante il quantitative easing implementato per più di un decennio per stimolare l’economia durante la crisi finanziaria globale e la pandemia.

La banca centrale aveva dichiarato che intendeva completare circa 80 miliardi di sterline di vendite attive il prossimo anno. Sebbene non sia un’enorme quantità in termini di emissione, gli analisti erano preoccupati per il segnale che avrebbe dato ai mercati già alle prese con la mancanza di fiducia degli investitori e un deterioramento della liquidità.

Un altro rinvio sarebbe l’ultimo segnale che la banca centrale è preoccupata per lo stato del mercato obbligazionario sulla scia di una svendita di gilts britannici a seguito del piano fiscale del primo ministro Liz Truss.

Il nuovo Cancelliere di Truss, Jeremy Hunt, lunedì ha rivisto le misure stabilite dal suo predecessore a settembre e presenterà il suo pacchetto completo il 31 ottobre.

La BOE venerdì ha terminato il suo piano di acquisto di obbligazioni di emergenza nei tempi previsti. Questo programma mirava a iniettare liquidità nei mercati per aiutare ad arrestare il crollo dei gilts e ad allentare la pressione sui fondi pensione.

Il cosiddetto quantitative tightening “passivo”, in cui le obbligazioni in scadenza possono uscire dal bilancio, è già in corso. Tuttavia, il processo è lento e irregolare vista la distribuzione delle scadenze.

L’aumento dei tassi della BoE

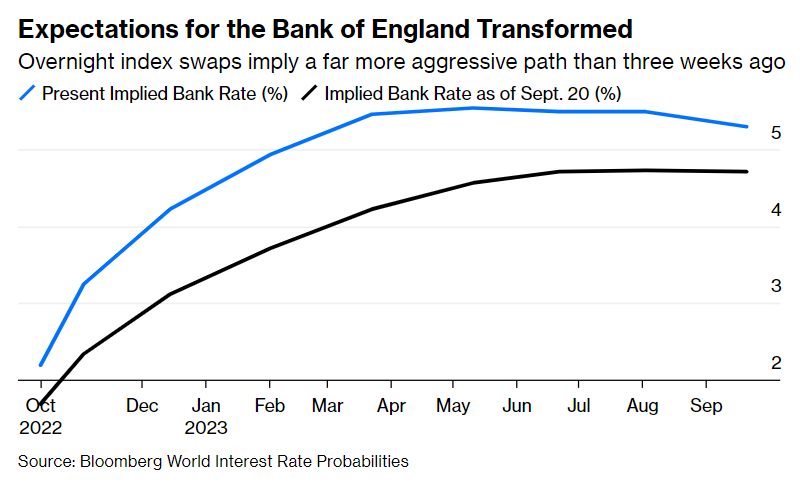

Da dicembre dell’anno scorso, la Bank of England ha alzato i tassi d’interesse sette volte consecutive. Gli investitori stanno valutando un aumento di almeno 1 punto percentuale il prossimo mese – il più grande aumento dal 1989 – e vedono il tasso di riferimento avvicinarsi al 6% entro maggio, dall’attuale 2,25%.

Il Comitato di politica monetaria emetterà la sua prossima decisione sui tassi di interesse il 3 novembre, alcuni giorni dopo la presentazione della strategia fiscale a medio termine del governo.

E’ fondamentale per la BOE attenersi al suo mandato sull’inflazione per mantenere la credibilità del quadro economico del Regno Unito.

La volatilità di mercato che ha seguito l’annuncio del piano di crescita sottolinea la necessità di rafforzare la credibilità del quadro istituzionale che governa le politiche macroeconomiche del Regno Unito.

La banca centrale ha anche responsabilità nei confronti della stabilità finanziaria. È qui che i funzionari politici devono essere molto più agili.

I rischi per la crescita e l’inflazione

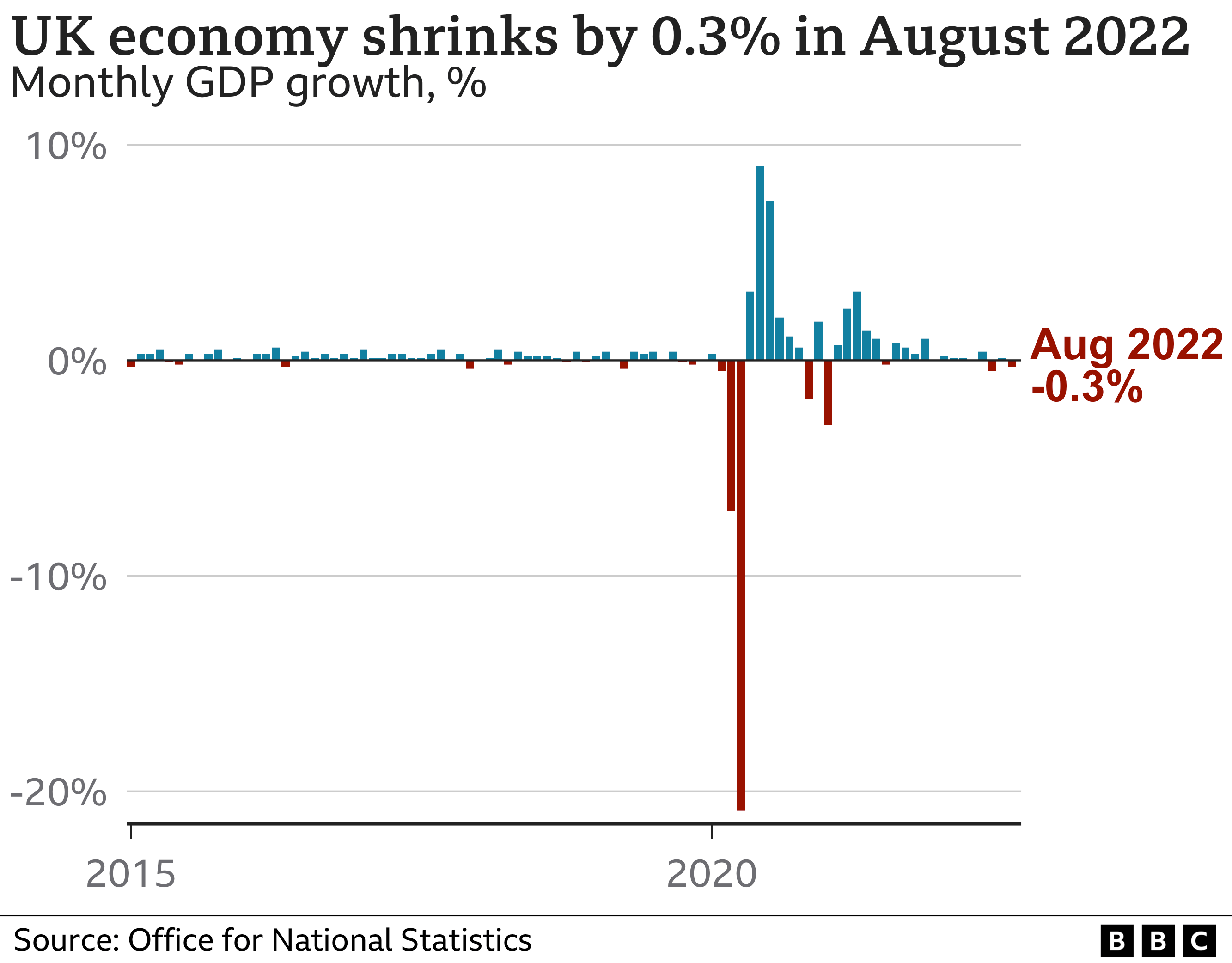

La situazione generale non è aiutata dalle condizioni dell’economia del Regno Unito. Anche prima della crisi dei gilts, il paese sembrava scivolare in recessione.

Bloomberg Economics stima che le turbolenze del mercato dalla fine di settembre toglieranno almeno un altro 1% alla crescita del prodotto interno lordo. Gli ultimi dati hanno mostrato che l’economia è scesa dello 0,3%, guidata da un calo dell’1,8% della produzione industriale.

La domanda è se un PIL più debole alteri le prospettive del comitato di politica monetaria alla sua prossima revisione economica del 3 novembre. Gran parte di ciò dipende da come verrà ricevuta la dichiarazione fiscale del Cancelliere il 31 ottobre.

I guadagni annuali dei prezzi sono già intorno al 10%. Tuttavia, gli eventi recenti significano che la BOE deve considerare attentamente i rischi di un aumento troppo grande dei tassi di interesse.

ARTICOLI CORRELATI:

Il crollo della sterlina ai minimi storici: che opzioni ha la Bank of England?