Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Settimana turbolenta per i mercati: lavoro USA debole e petrolio sotto i riflettori

🇺🇸 USA – Il dato sul lavoro rompe l’illusione, ma non il quadro Negli Stati Uniti il titolo della settimana è semplice: il mercato del lavoro ha deluso, e lo ha fatto in modo abbastanza netto da riaprire subito il dibattito sui tagli della Fed.

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

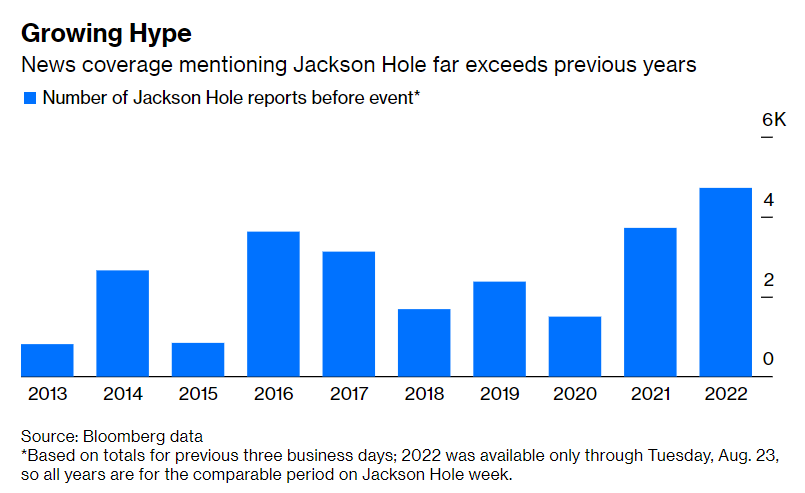

Il simposio di Jackson Hole ha avuto i suoi effetti. Nonostante i dati passati ci dicevano che l’evento in sé (in particolare il discorso del presidente della Fed) non avevano avuto un grande impatto sulle performance del mercato azionario, la reazione questa volta è stata piuttosto violenta. D’altronde, il clamore che ha preceduto il simposio di quest’anno è stato maggiore rispetto a qualsiasi momento passato. Ciò è giustificato dal particolare momento storico che stiamo vivendo.

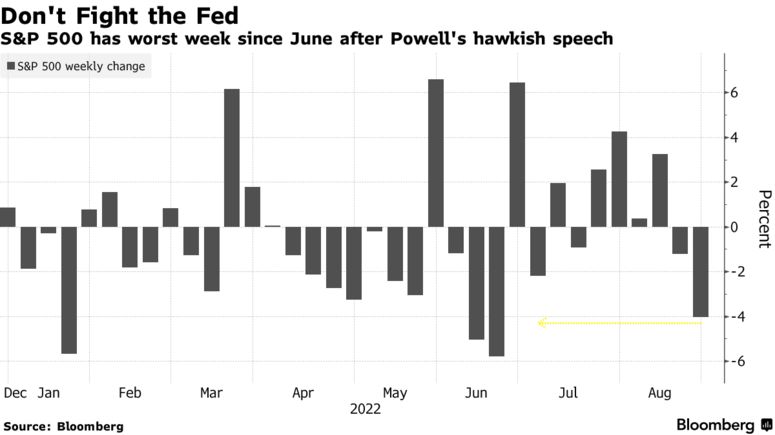

A seguito del discorso di Powell, l’S&P 500 ha visto il suo giorno peggiore da metà giugno e il Nasdaq 100 è crollato di oltre il 4%. L’indice delle 500 aziende statunitensi con la capitalizzazione più alta è sceso del 4% nei cinque giorni della settimana, registrando la sua peggiore performance da quando il mercato ribassista ha raggiunto il punto più basso a giugno.

Dal minimo di giugno, le azioni avevano guadagnato ben 7 trilioni di dollari di valore. Il pivot della Fed e la possibilità di un soft landing sono stati gli argomenti principali a sostegno del rally delle azioni. Powell ha ammesso che i guadagni azionari sono stati un problema per i responsabili politici, che stanno monitorando che le condizioni finanziarie siano appropriatamente rigide per ridurre l’inflazione.

In ogni caso, alcune opinioni degli ottimisti, che erano state precedentemente ridicolizzate, si sono rivelate corrette: i guadagni delle aziende non sono stati schiacciati dall’inflazione. I margini di profitto degli Stati Uniti nel secondo trimestre hanno raggiunto il livello più ampio dal 1950, suggerendo che le aziende sono state in grado di passare l’aumento dei loro costi ai consumatori. Nel frattempo, l’indice del sentiment dei consumatori dell’Università del Michigan per agosto è salito più del previsto mentre le aspettative di inflazione sono diminuite.

Cosa ha detto Powell al simposio di Jackson Hole?

Il presidente della Fed ha dichiarato che la banca centrale continuerà ad aumentare i tassi di interesse e li lascerà elevati per un po’ di tempo, respingendo qualsiasi speranza che la Fed sia vicina ad invertire la sua rotta. Secondo Powell, la storia mette fortemente in guardia contro un allentamento prematuro della politica monetaria.

Abbassare l’inflazione al target del 2% è l’obiettivo principale della banca centrale in questo momento. “Il ripristino della stabilità dei prezzi richiederà un periodo sostenuto di crescita al di sotto del trend e un mercato del lavoro più debole”, ha affermato Powell. “Sebbene tassi di interesse più elevati, crescita più lenta e condizioni del mercato del lavoro più morbide ridurranno l’inflazione, porteranno anche un po’ di sofferenza alle famiglie e alle imprese”, ha continuato. In altre parole, Powell sembra pronto a tollerare una recessione.

Sebbene le letture dell’inflazione più bassa per luglio siano benvenute, il miglioramento di un solo mese è molto inferiore a ciò che i responsabili politici dovranno vedere prima di essere fiduciosi che l’inflazione stia scendendo.

Il presidente ha ribadito che un altro aumento sovradimensionato dei tassi di riferimento alla riunione del FOMC di settembre potrebbe essere appropriato. Ad ogni modo, la decisione dipenderà dalla totalità dei dati in arrivo e dalle prospettive in evoluzione.

La visione di altri membri della Fed

Anche altri Fed speakers negli ultimi giorni hanno respinto le aspettative secondo cui la banca centrale avrebbe rapidamente invertito la sua politica restrittiva.

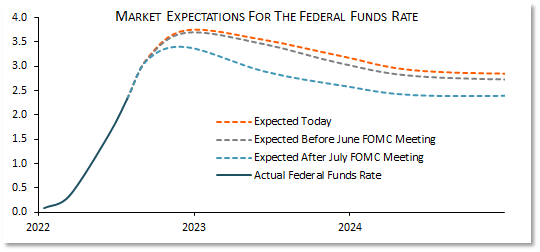

George della Fed di Kansas City ha notato che la destinazione del tasso fed funds potrebbe essere superiore al prezzo attualmente scontato dai mercati, affermando che potrebbe andare oltre il 4% all’inizio del prossimo anno.

I funzionari della Fed a giugno hanno previsto che i tassi saliranno al 3,4% entro la fine di quest’anno, secondo la loro stima mediana, e al 3,8% entro la fine del 2023. Come ha sottolineato Powell, queste previsioni saranno aggiornate a settembre.

Guardando oltre l’attuale ciclo di aumento dei tassi, i responsabili politici stanno cercando di valutare se le pressioni inflazionistiche di lungo periodo rimarranno persistenti.

Cosa pensa il mercato obbligazionario?

A differenza del mercato azionario, secondo l’obbligazionario Powell non ha detto niente di scioccante. Le aspettative per un rialzo dei tassi sono aumentate solo marginalmente. Prima del discorso di Powell, gli investitori hanno visto all’incirca le stesse probabilità di un aumento di mezzo punto o di 75 punti base alla riunione di settembre. L’importo delle riduzioni dei tassi previste per il 2023 è leggermente diminuito.

I rendimenti obbligazionari a breve termine, quelli più sensibili alla politica della Fed, hanno sovraperformato quelli di lungo termine. Ciò ha innescato un drammatico appiattimento della curva dei rendimenti, con lo spread tra i 10 e i 2 anni che mantiene l’inversione.

Forse la Fed sta andando nella direzione giusta

La spesa dei consumatori statunitensi è aumentata a un ritmo lento a luglio, anche se gli americani hanno ottenuto un certo sollievo sui prezzi. Gli acquisti di beni e servizi aggiustati all’inflazione sono aumentati dello 0,2% dopo essere rimasti invariati un mese prima.

L’indice PCE, che la Federal Reserve utilizza per il suo obiettivo di inflazione, è sceso dello 0,1% rispetto al mese prima, la prima stampa negativa dall’inizio della pandemia. Ciò ha in parte riflesso un notevole calo dei prezzi dell’energia, mentre i costi alimentari hanno continuato a crescere. Rispetto a un anno fa, l’indicatore è salito del 6,3%, ancora molto lontano dall’obiettivo del 2% della banca centrale.

Mentre questi dati non sono buoni dal punto di vista della crescita economica, suggeriscono che la domanda si sta indebolendo. Ciò potrebbe tradursi nel rallentamento dell’inflazione.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 33

Cosa fa muovere i mercati? Sintesi Macro – Settimana 32