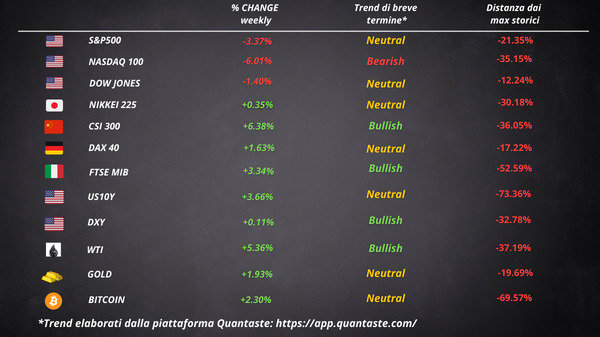

E’ stata una settimana densa di dati che ha portato oscillazioni importanti sui mercati. Le azioni statunitensi sono scese, recuperando un po’ di terreno durante la sessione finale. Tra gli indici, il Nasdaq è stato il grande perdente, con un calo del 6%. Questa è stata la performance settimanale peggiore da gennaio per l’indice tecnologico.

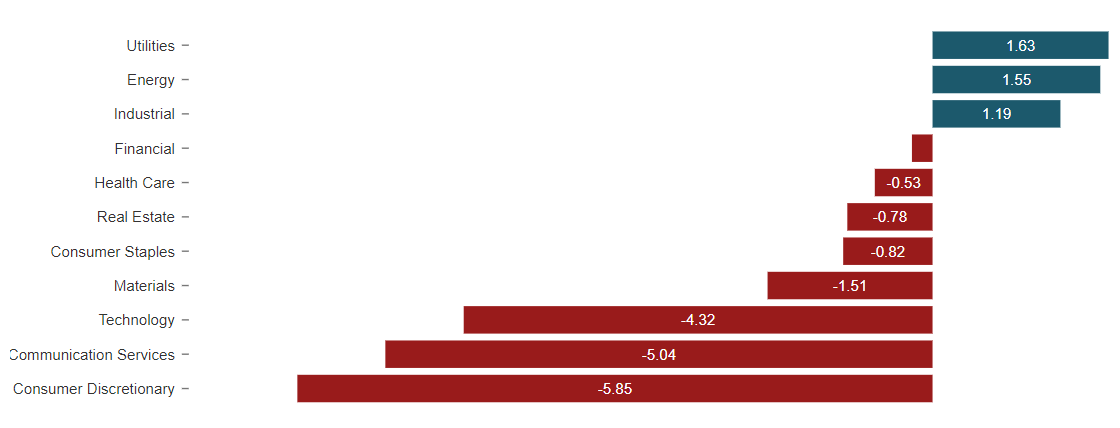

Per quanto riguarda i settori dell’S&P 500, le utilities, l’energy e gli industrials hanno sovra performato. Viceversa, i consumer discretionary, i communication services e le tech hanno avuto le prestazioni peggiori.

Il VIX e le azioni si sono disaccoppiati dopo la conferenza di Powell, con i trader che probabilmente hanno monetizzato i guadagni delle loro coperture.

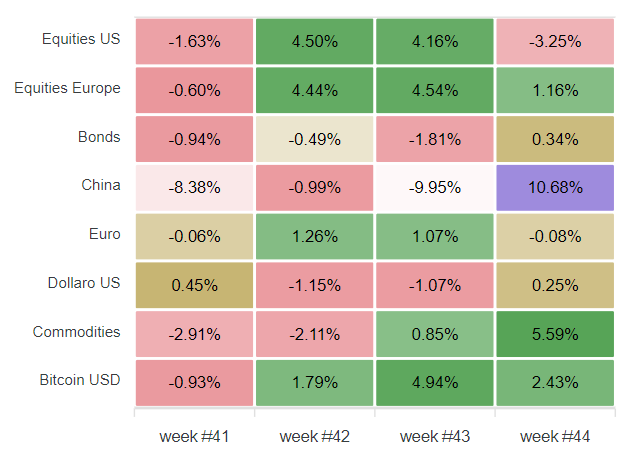

A differenza delle azioni statunitensi, quelle cinesi hanno registrato guadagni di oltre il 10%, sulla scia della speculazione sulla potenziale uscita dalla politica Covid zero. Anche le azioni europee hanno performato meglio delle equities USA questa settimana.

Il dollaro ha chiuso la settimana quasi perfettamente invariato dopo la performance di venerdì, che è stata la peggiore da marzo 2020. Le materie prime e l’euro ne hanno approfittato.

Le crypto hanno recuperato terreno venerdì e sono riuscite a chiudere in positivo. Bitcoin è risalito sopra i 21.000$.

Durante la settimana, i rendimenti a 2 anni sono stati in rialzo di 25 punti base mentre quelli a 30 anni sono aumentati di soli 10 punti. La curva dei rendimenti più seguita dagli investitori si è portata al livello di inversione più estremo dal 1982.

Aiutato dalle chiacchiere sull’allentamento delle restrizioni COVID in Cina, il petrolio è tornato sopra $ 92, ai massimi in 3 mesi.

Tassi più alti, più a lungo

Alla conferenza stampa del FOMC, Powell è passato da hawkish ad ancora più hawkish, distruggendo tutte le speranze di un pivot accomodante. Nonostante rialzi dei tassi più piccoli di quelli recenti possano arrivare già dalla riunione di dicembre, il presidente della Fed ha affermato che è molto prematuro pensare a una pausa del ciclo di aumento dei tassi.

Il comunicato stampa sembrava essere accomodante. Di conseguenza, le equities erano aumentate e il dollaro e i rendimenti erano scesi. Non appena Powell ha iniziato a parlare, le cose sono cambiate velocemente.

Quello che è piaciuto meno ai mercati è stata la dichiarazione riguardo al tasso terminale dei tassi d’interesse, che dovrà arrivare più in alto di quanto previsto in precedenza e essere mantenuto a quei livelli fino a che il lavoro della Fed non sarà terminato.

Il mercato obbligazionario ha subito risposto alle nuove informazioni, scontando un picco sopra il 5%. Secondo il mercato, i tassi d’interesse rimarranno a quei livelli per tutto il 2023.

Powell è stato chiaro ed è riuscito molto bene ad instillare il mantra “tassi più alti, più a lungo” nella mente degli investitori.

”Una gestione prudente del rischio suggerisce che fare troppo poco è più rischioso di fare troppo. Se dovessimo stringere eccessivamente, potremmo usare i nostri strumenti per sostenere l’economia. Invece, se facessimo troppo poco rischieremmo di radicare l’inflazione e questo è un rischio molto maggiore per il nostro mandato”, ha affermato il presidente alla conferenza.

I dati sull’occupazione

I non-farm payrolls sono aumentati di 261.000, un numero di gran lunga superiore ai 195.000 previsti, anche se in calo rispetto ai 315.000 rivisti al rialzo di settembre.

Aggiungendo ulteriore pressione sulla Fed, i guadagni orari medi sono aumentati dello 0,4%, al di sopra dello 0,3% del mese scorso. Tuttavia, l’aumento annuo del 4,7% si è allineato con aspettative ed è in calo rispetto al 5% di settembre.

La crescita annua per la retribuzione oraria è stata del 3,9% negli ultimi tre mesi. Ciò suggerisce che la crescita salariale ha raggiunto il picco ma è ancora troppo alta per essere coerente con l’obiettivo di inflazione del 2%.

In contraddizione con i dati dell’Establishment Survey, il tasso di disoccupazione è balzato inaspettatamente dal 3,5% al 3,7% in quanto il numero dei disoccupati derivanti dal Household Survey è aumentato di 306.000 a 6,1 milioni, mentre il numero dei lavoratori occupati è crollato di 328.000.

La divergenza tra le due indagini è tornata in primo piano, poiché l’occupazione totale non agricola è aumentata di 261.000, mentre l’occupazione del sondaggio sulle famiglie è crollata di 328.000. Secondo quest’ultima, l’occupazione negli Stati Uniti non cresce da marzo.

Il rapporto sull’occupazione di ottobre ha inviato segnali contrastanti. Nel complesso, il mercato del lavoro è ancora molto teso e devono ancora verificarsi molti aggiustamenti prima che la disoccupazione raggiunga un livello neutro.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 43

Cosa fa muovere i mercati? Sintesi Macro – Settimana 42