La tabella è da intendersi solo ed esclusivamente a scopo informativo e didattico. Nessuna informazione o dato in essa contenuti vuole essere un consiglio finanziario per il lettore, che declina l’autore da qualsiasi responsabilità.

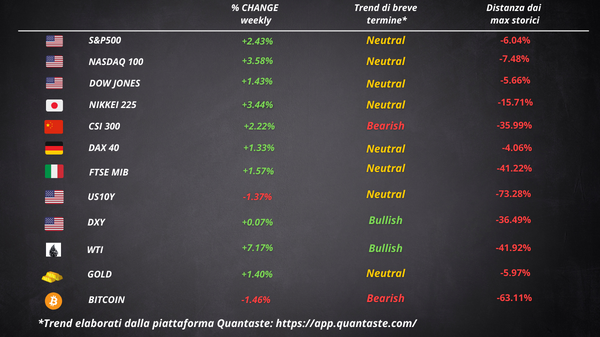

Dopo un agosto in rosso, le azioni statunitensi hanno ripreso ad aumentare. L’S&P 500 ha registrato la settimana migliore da giugno, aiutato da rapporti che mostrano che la crescita dei salari e la fiducia dei consumatori si sono raffreddate quel tanto che basta per rafforzare la posizione politica della Fed senza far presagire una recessione.

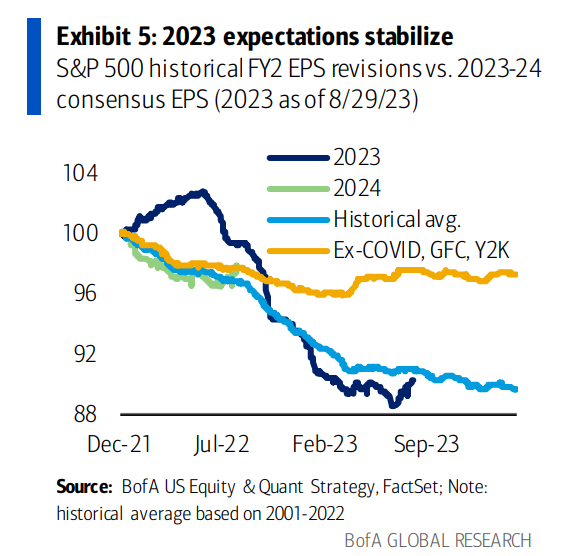

Secondo Bank of America, le società statunitensi hanno battuto gli utili del 3% durante il secondo trimestre, con margini al di sopra delle aspettative nella maggior parte dei settori. Le aspettative per l’anno si sono stabilizzate e le revisioni degli utili sono diventate positive. In altre parole, il secondo trimestre ha probabilmente segnato un minimo degli utili, secondo gli analisti di BofA.

Il debito a breve termine, più sensibile alla politica della Fed, ha sovraperformato la scorsa settimana. Ciò ha reso la curva dei rendimenti più ripida. I rendimenti dei Treasuries a due anni hanno registrato il loro calo settimanale più grande da aprile, scendendo di 20 punti base.

Il dollaro ha chiuso la settimana leggermente in rialzo.

Bitcoin è tornato sotto i $ 26.000. Il rimbalzo dopo la notizia della vittoria della causa per la revisione dell’ETF spot di Bitcoin di Grayscale è stato completamente cancellato.

Il petrolio ha avuto la settimana migliore da marzo, raggiungendo gli $ 86.

L’oro è salito per la seconda settimana consecutiva, superando quota $ 1.950.

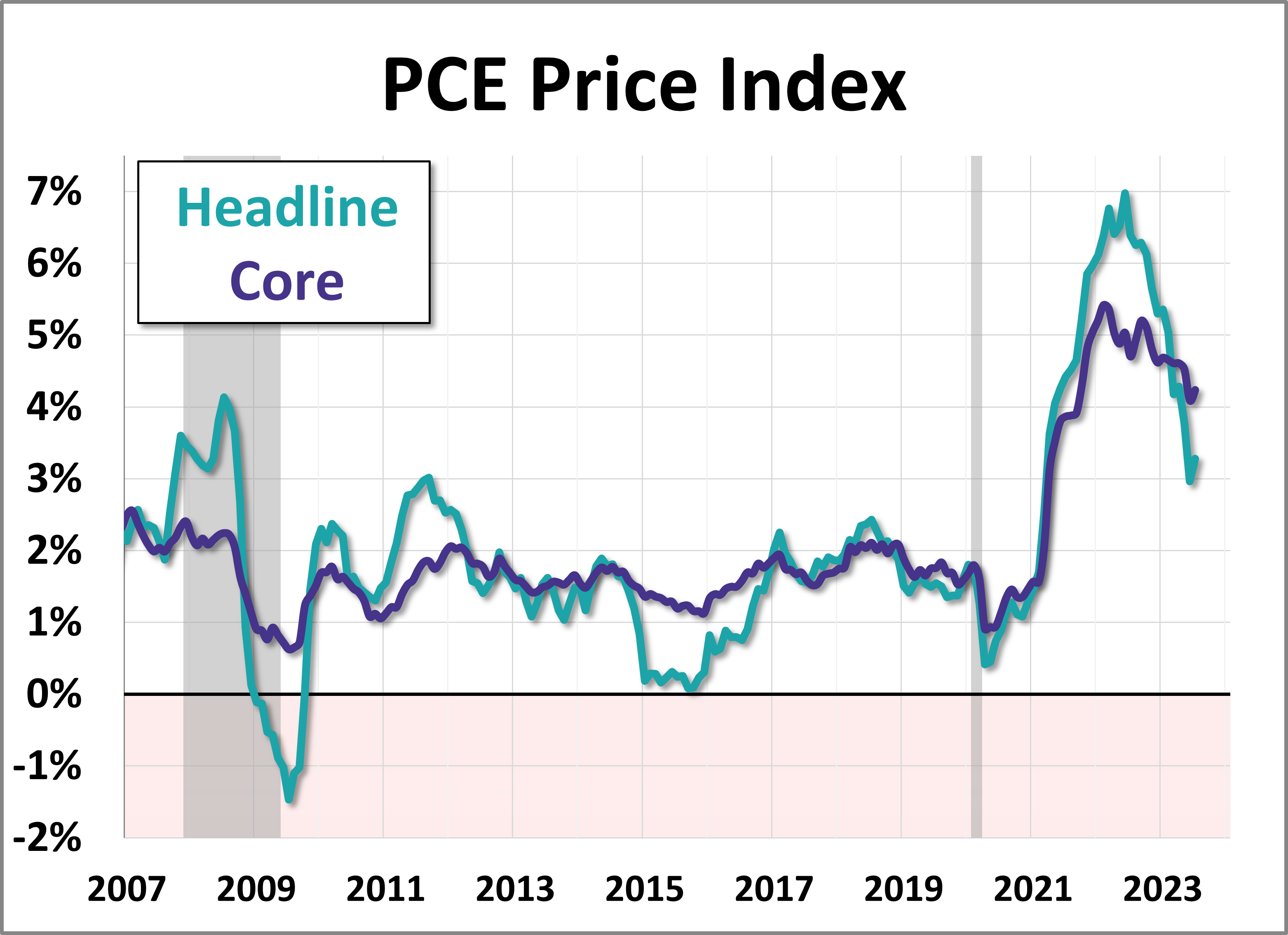

Gli indicatori di inflazione preferiti dalla Fed aumentano modestamente

La misura dell’inflazione sottostante preferita dalla Fed ha registrato gli aumenti consecutivi più piccoli dalla fine del 2020. L’indice dei prezzi delle spese per consumi personali, che esclude cibo ed energia, è aumentato dello 0,2% a luglio per il secondo mese consecutivo. Anche l’indice PCE complessivo ha mostrato lo stesso aumento. Rispetto a un anno fa, le due misure sono aumentate rispettivamente del 4,2% e del 3,3%. Allo stesso tempo, la spesa al consumo corretta per l’inflazione è aumentata dello 0,6% – l’aumento più forte dall’inizio dell’anno.

Una misura dei costi dei servizi che esclude l’edilizia abitativa e l’energia è salita dello 0,5% a luglio, l’aumento più grande dall’inizio dell’anno. Il dato è stato distorto da un aumento della gestione del portafoglio e della consulenza in materia di investimenti. Escludendo questa categoria, la cosiddetta misura dell’inflazione dei servizi “supercore” attentamente monitorata dalla Fed è aumentata dello 0,25% rispetto al mese precedente.

Mentre salari e stipendi sono aumentati a luglio, il reddito reale disponibile è sceso dello 0,2% a causa del calo dei proventi dei trasferimenti pubblici.

Le spese per i beni, al netto dell’inflazione, sono aumentate dello 0,9%, il massimo da gennaio. La spesa per i servizi è aumentata dello 0,4%, riflettendo le spese per i pasti fuori casa e l’utilizzo dei servizi pubblici.

Il tasso di risparmio è sceso al 3,5%, il più basso da novembre, suggerendo che il recente ritmo di spesa potrebbe non essere sostenuto nei prossimi mesi.

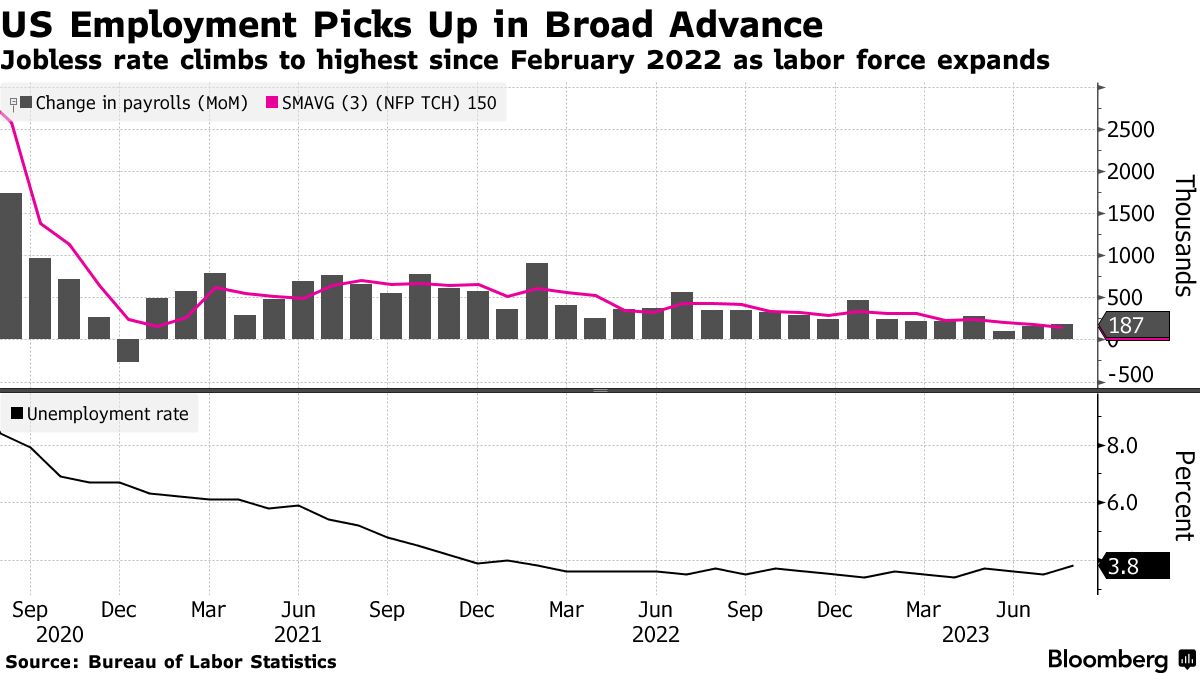

Le buste paga negli Stati Uniti aumentano più del previsto

Le assunzioni negli Stati Uniti sono aumentate in agosto mentre la crescita salariale ha rallentato, offrendo un quadro misto di resilienza e moderazione del mercato del lavoro.

Le buste paga non agricole sono aumentate di 187.000 unità dopo che i due mesi precedenti sono stati rivisti al ribasso di 110.000 unità. Il tasso di disoccupazione è salito al 3,8%, il più alto dall’inizio dello scorso anno. L’aumento riflette in gran parte una ripresa della partecipazione.

L’aumento di agosto delle buste paga è stato ampio, guidato dai guadagni nel settore sanitario, nel tempo libero, nell’ospitalità e nell’edilizia. Le buste paga nel settore manifatturiero sono aumentate al massimo da ottobre.

Il rapporto ha mostrato anche un calo complessivo di 54.000 posti di lavoro nell’industria cinematografica e in quella dei trasporti, principalmente a causa di uno sciopero dell’intrattenimento e della chiusura di un importante vettore.

La crescita dell’occupazione sarebbe stata ancora maggiore se non fosse stato per gli scioperi dei lavoratori di Hollywood e il fallimento dell’azienda di autotrasporto Yellow Corp.

Il tasso di partecipazione complessivo – la percentuale della popolazione che lavora o cerca lavoro – è aumentato al 62,8%, il più alto da febbraio 2020.

Con un migliore equilibrio tra domanda e offerta di lavoro, gli enormi guadagni salariali della pandemia si sono attenuati. La retribuzione oraria media è aumentata dello 0,2% rispetto a luglio – l’aumento più basso dall’inizio dello scorso anno – e del 4,3% rispetto all’anno precedente.

I dati sull’occupazione degli Stati Uniti probabilmente spingeranno la Fed a lasciare invariati i tassi di interesse questo mese. Tuttavia, i funzionari hanno indicato che potrebbero ancora prendere in considerazione un altro aumento quest’anno.

ARTICOLI CORRELATI:

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 34

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 33

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 32

Cosa fa muovere Wall Street e la Borsa Europea? Sintesi Macro – Settimana 31