Con i prezzi in rapido aumento dopo la pandemia di Covid, raramente i dati sull’inflazione sono stati così presenti nel dibattito pubblico come negli ultimi anni. Le stime dell’inflazione per un dato mese possono cambiare sostanzialmente man mano che vengono rilasciati i dati successivi. Ad esempio, nel periodo 2001-2018 le differenze tra la stima iniziale dell’inflazione core PCE su base annua e la stima finale sono state ampie. Il divario variava da -1 a 1,6 punti percentuali e nel 90% dei casi era compreso tra -0,5 e 0,5 punti percentuali. Questi divari suggerirebbero un intervallo plausibile per l’attuale tasso di inflazione core PCE anno su anno compreso tra circa il 4,7% e il 3,7%. Ciò sottolinea la difficoltà di misurare l’inflazione in tempo reale. Vista la portata delle revisioni, vale la pena chiedersi quanto siano precisi i dati sull’inflazione.

Gli economisti della Fed di New York hanno indagato sulla natura e sull’entità delle revisioni dei dati sull’inflazione. I risultati del loro studio suggeriscono che esiste una significativa incertezza nella misurazione dell’inflazione. Le caratteristiche del recente picco e della successiva moderazione dell’inflazione potrebbero apparire molto diverse col senno di poi una volta che avranno avuto luogo ulteriori revisioni.

L’incertezza che circonda la misurazione dell’inflazione in tempo reale si aggiunge alle sfide affrontate dai politici, dagli analisti e dal pubblico in generale nel misurare l’inflazione.

Le revisioni storiche dell’inflazione

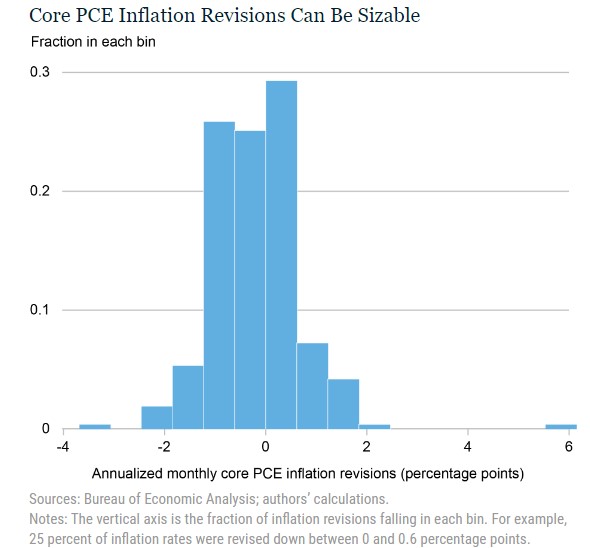

Misurare accuratamente l’inflazione è impegnativo perché richiede un’ampia raccolta di dati e aggiustamenti stagionali e di altro tipo. Di conseguenza, i dati sulle misure principali dell’inflazione (l’indice dei prezzi PCE e l’indice dei prezzi al consumo CPI) vengono rivisti nel tempo. Tra i due indici, l’entità delle revisioni del core PCE – la misura di inflazione preferita dalla Federal Reserve – è spesso sostanziale. Ciò può essere visto nel grafico sottostante. Gli economisti dello studio si sono concentrati sull’inflazione core per dimostrare che le revisioni non si limitano alle componenti più volatili alimentari ed energetiche.

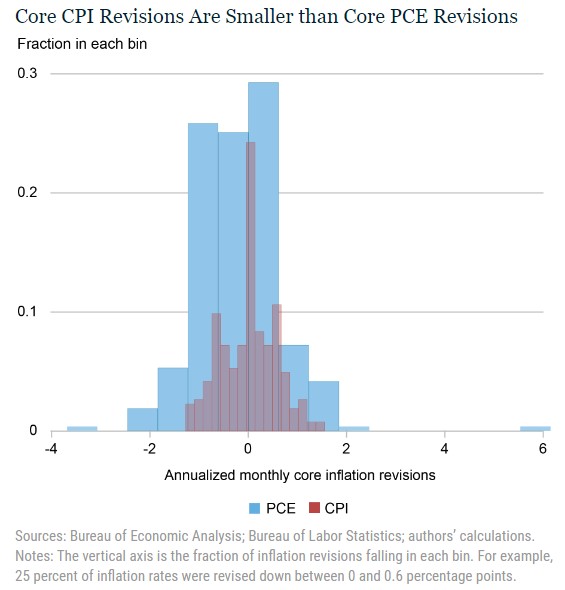

Le stime dell’inflazione mensile annualizzata nel core PCE dal 2001 sono state riviste fino a 6 punti percentuali. Oltre il 15% delle revisioni è stata superiore a un punto percentuale. Le revisioni non solo sono considerevoli, ma si verificano ripetutamente poiché il Bureau of Economic Analysis rivede il PCE come parte del processo di revisione dei conti nazionali del reddito e del prodotto. Ad esempio, il numero di settembre 2018 è stato rivisto cinque volte dopo la sua pubblicazione iniziale: due volte nei mesi successivi e altre tre volte a luglio 2019, luglio 2020 e luglio 2021.

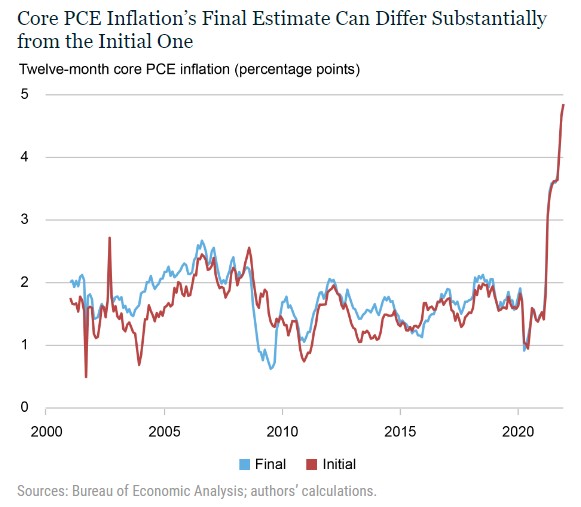

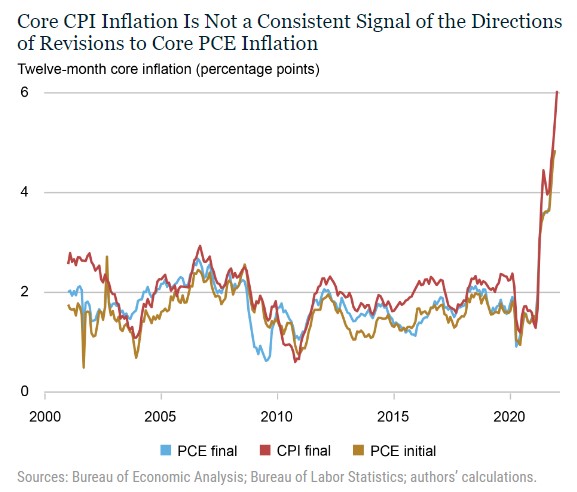

Il livello finale del core PCE può divergere notevolmente dal livello di inflazione iniziale. Tra il 2004 e il 2007, ad esempio, il divario tra queste due serie era di circa 0,4 punti percentuali. Un divario ancora più ampio si è aperto tra la fine del 2008 e l’inizio del 2009 durante la Grande Recessione. Verso la fine del periodo campione il divario tra le due serie si riduce. Ciò è probabilmente dovuto al fatto che la maggior parte delle revisioni per il periodo più recente deve ancora avere luogo.

Cosa determina le revisioni dell’inflazione?

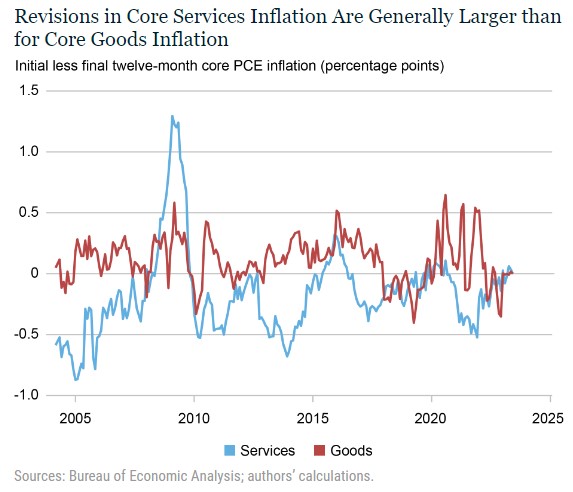

Sia l’inflazione dei beni primari (inflazione dei beni al netto di cibo ed energia) che quella dei servizi primari (inflazione dei servizi esclusi i servizi energetici) vengono riviste in modo significativo. Ma l’entità delle revisioni è generalmente più ampia e persistente per i servizi primari. In media, l’entità delle revisioni dei servizi principali è circa il doppio di quella dei beni principali.

L’impatto delle revisioni di queste sottocomponenti sulle revisioni dell’inflazione core è regolato dalla quota di spesa in queste due sottocategorie. Negli ultimi vent’anni circa, la quota delle spese per i servizi primari rispetto alle spese primarie (tutte le spese meno le spese per cibo ed energia) è stata di circa il 75%. Di conseguenza, la fonte principale delle revisioni dell’inflazione core emerge dalle revisioni dell’inflazione dei servizi core.

Le revisioni del CPI

Anche l’indice dei prezzi al consumo, l’altra misura chiave dell’inflazione negli Stati Uniti, viene rivisto su base annuale. Le revisioni dell’indice dei prezzi al consumo tendono ad essere inferiori rispetto a quelle dell’indice dei prezzi PCE, poiché esse derivano interamente dagli aggiornamenti dei fattori di destagionalizzazione.

Come si può vedere nel grafico sottostante, le revisioni dell’inflazione mensile CPI non sono quasi mai superiori a 1 punto percentuale in termini annualizzati. Una domanda naturale è se il rilascio iniziale o finale dell’inflazione PCE sia più vicino all’inflazione CPI. Il grafico seguente mostra che non emerge alcun modello chiaro. Ci sono periodi in cui le revisioni dell’inflazione PCE avvicinano le serie finali all’inflazione CPI, come nei periodi 2005-07 e 2013-15. Ci sono anche periodi in cui le revisioni dell’inflazione PCE la fanno divergere dall’inflazione CPI, come è avvenuto durante la Grande Recessione.

ARTICOLI CORRELATI:

Perché l’inflazione è così persistente?

La crescita dei salari guida davvero l’inflazione? Ecco cosa dice uno studio della Fed

La Fed non può domare l’inflazione senza causare una recessione, afferma uno studio