Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

I responsabili politici della Federal Reserve non hanno un obiettivo esplicito per le azioni statunitensi o i costi di finanziamento dei consumatori, ma sanno che qualcosa non va. L’indice S&P 500 è salito del 17% dai minimi di giugno e il credito al consumo sta crescendo a uno dei ritmi più veloci di sempre. Questi sviluppi vanno contro l’obiettivo della Fed di frenare l’inflazione attraverso il restringimento delle condizioni finanziarie. In questo post andremo ad approfondire quali sono le componenti delle condizioni finanziare e in che modo l’aumento dei tassi d’interesse viene trasmesso all’economia reale.

Le componenti per valutare le condizioni finanziarie

Ci sono generalmente quattro componenti per l’analisi delle condizioni finanziarie:

- Il dollaro americano

- Lo spread delle obbligazioni societarie

- I livelli del mercato azionario

- Il livello dei tassi d’interesse a diverse scadenze

I cambiamenti in ciascuna di queste componenti influenzano l’economia reale in modi diversi. In generale, un dollaro più forte agisce per frenare la crescita attraverso la riduzione della domanda di esportazioni.

Gli spread più elevati delle obbligazioni societarie frenano la crescita dei prestiti e gli investimenti delle aziende.

I prezzi delle azioni più bassi sopprimono la crescita della spesa al consumo attraverso l’effetto ricchezza.

Infine, il livello generale dei tassi di interesse è una componente chiave dei tassi ipotecari e dei tassi di finanziamento delle imprese.

È attraverso la lente delle condizioni finanziarie che dovremmo considerare l’attuale politica della Fed.

In che modo l’aumento dei tassi viene trasmesso all’economia?

L’aumento del tasso di riferimento, di per sé, non ha una larga influenza sull’economia reale. E’ il restringimento delle condizioni finanziarie che rappresenta il meccanismo di trasmissione attraverso il quale l’aumento dei tassi può sopprimere l’inflazione.

La politica monetaria agisce per influenzare le componenti delle condizioni finanziarie, che a loro volta influenzano l’economia reale.

Il meccanismo di trasmissione della politica monetaria non è costante. Ciò significa che la variazione incrementale del tasso della Fed non ha sempre lo stesso effetto incrementale sulle condizioni finanziarie.

Per questo motivo, non dobbiamo limitarci ad osservare quello che fa la Fed ma anche come reagiscono i mercati.

L’ultima riunione del FOMC è stata interpretata come più accomodante del previsto. Il mercato si è concentrato su una determinata affermazione di Powell riguardo alla riduzione degli aumenti dei tassi “ad un certo punto”.

Le aspettative dei tassi d’interesse sono diminuite, mettendo in pausa il rally del dollaro americano. Allo stesso tempo, il rally del mercato azionario ha accelerato. L’appetito al rischio si è diffuso al mercato del credito, andando a comprimere gli spread delle obbligazioni societarie.

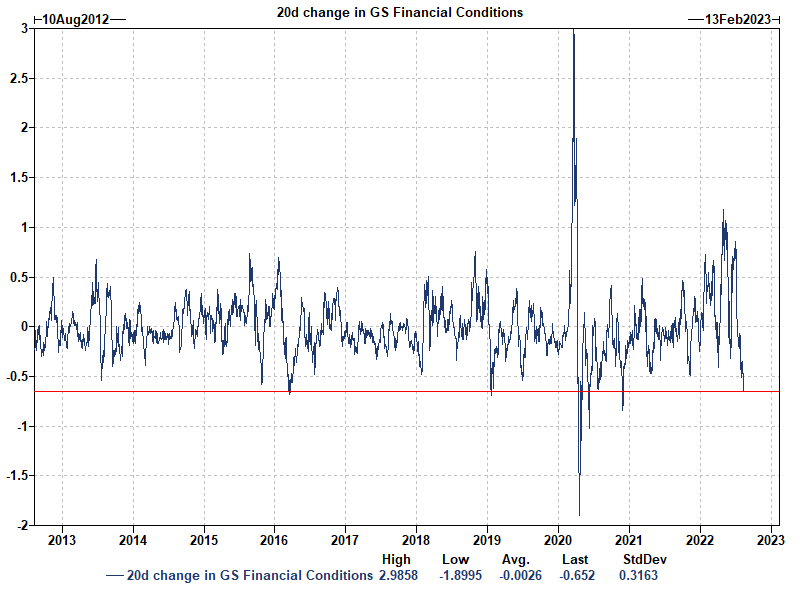

Il risultato complessivo è stato un allentamento delle condizioni finanziarie. L’indice delle condizioni finanziarie di Goldman Sachs ha subito uno dei cali più grandi della storia dei dati nei 20 giorni successivi al FOMC di luglio.

Powell ha quindi bisogno di convincere i mercati che i responsabili politici sono impegnati ad aumentare i tassi seguendo le loro proiezioni sui fed funds e che non hanno in programma nessun taglio nel 2023.

Come sta rispondendo l’economia reale?

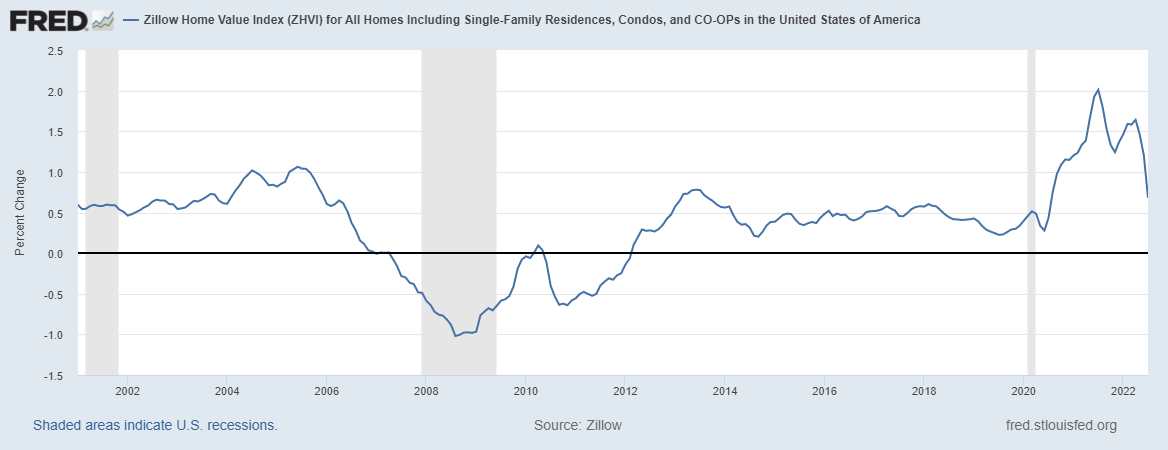

L’aumento dei tassi della Fed ha rapidamente raffreddato il mercato immobiliare e ha contribuito a ridurre i prezzi delle automobili.

Gli inizi delle costruzioni stanno precipitando, gli acquirenti di case si stanno ritirando e il ritmo dell’apprezzamento dei prezzi delle case sta rallentando drasticamente.

In effetti, i valori delle case stanno diminuendo di mese in mese in circa un quinto delle 100 aree metropolitane più grandi, secondo i dati di Zillow.

Come hanno mostrato i verbali della riunione del FOMC di luglio, molti partecipanti hanno osservato che parte del rallentamento del mercato immobiliare riflette la risposta della domanda aggregata all’inasprimento delle condizioni finanziarie associate all’aumento dei tassi. L’attuale tasso ipotecario a 30 anni del 5,5% sembra appropriato per domare il mercato immobiliare.

Consideriamo adesso il mercato delle obbligazioni societarie. Molti mutuatari si sono riempiti di nuovi finanziamenti nel 2020 e nel 2021 quando i tassi hanno toccato il minimo. I finanziamenti sono rallentati, il che significa che i progetti più dispendiosi e irresponsabili del 2021 non vengono più finanziati.

Il mercato del credito rimane comunque attivo. La domanda rimane stabile e quindi i vincoli di liquidità probabilmente non provocheranno una crisi in tempi brevi.

Infine, c’è il dollaro. Nonostante il DXY si sia recentemente indebolito, su base ponderata per il commercio rimane straordinariamente forte, frenando il costo di alcune importazioni e le esportazioni.

La spesa dei consumatori

Ci sono delle parti dell’economia in cui la Fed sembra non farcela.

Su base nominale la spesa dei consumatori sta reggendo bene, aiutata da un grande balzo del credito. L’ultimo rapporto ha mostrato che le vendite al dettaglio escluse le auto e il gas sono aumentate dello 0,7% a luglio.

Gli americani vogliono recuperare le esperienze di svago che si sono persi durante la pandemia. Carnival Cruise Line ha affermato che le prenotazioni erano quasi il doppio rispetto al periodo comparabile del 2019.

Per raffreddare significativamente la domanda dei consumatori, la Fed potrebbe aver bisogno di progettare un cambiamento di sentiment, ed è qui che entra in gioco il mercato azionario.

Le azioni sono infatti la parte più visibile dei mercati finanziari statunitensi e hanno un impatto significativo sul modo in cui gli americani si sentono riguardo alle prospettive, e questo non sembra un mercato preparato per la lotta all’inflazione.

Tutto sommato, la Fed ha del lavoro da fare, ma gli indici che tengono traccia delle condizioni finanziarie possono oscurare alcuni dei complessi sviluppi che si stanno svolgendo sotto la superficie.

Il meccanismo di trasmissione della Fed non è rotto, sta solo avendo un successo misto. La reazione eccessiva al rally del mercato estivo potrebbe rovinare i meccanismi che stanno effettivamente funzionando.

In momenti come questi, lo strumento migliore del presidente Powell è la sua retorica, ed è probabile che la usi al Jackson Hole alla fine del mese.

ARTICOLI CORRELATI:

Il ciclo del credito: come impatta sui mercati finanziari

Non contare su un cambio di politica della Fed

La strada per il ritorno dell’inflazione al 2% non è spianata