Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Il carry trade si è rivelato una delle strategie migliori nel 2023. Ma le cose potrebbero presto cambiare. Un cambiamento di politica della Bank of Japan che potrebbe rivalutare lo yen, valuta di finanziamento popolare nel carry trade, o un segnale che la Federal Reserve porterà l’economia statunitense in recessione, potrebbero minacciare l’ambiente estremamente favorevole per il carry trade portando ad un aumento della volatilità nel forex. Le grandi oscillazioni sono spesso dannose per la strategia di prendere in prestito in valute con tassi di interesse bassi per investire in valute con rendimenti più elevati.

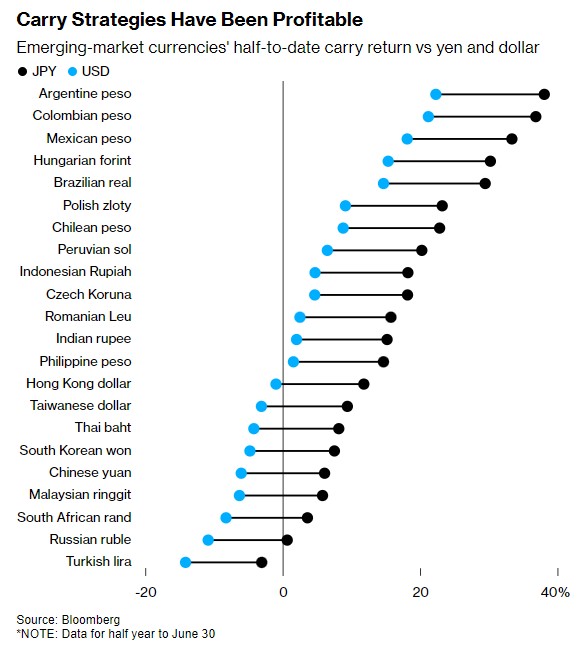

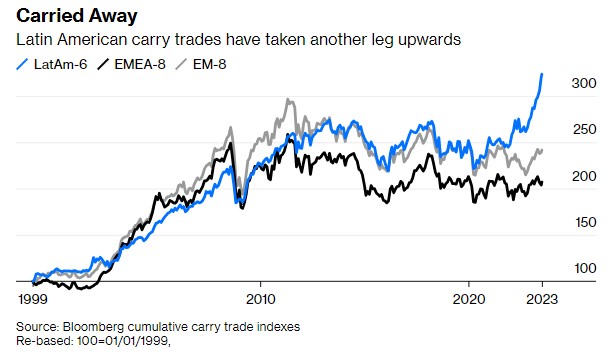

Un indicatore medio del carry trade ha guadagnato il 5% nella prima metà dell’anno. La performance è stata particolarmente notevole per gli indici latinoamericani.

I carry trade con lo yen

Gli investitori che utilizzano lo yen giapponese hanno sovraperformato quelli che hanno preso in prestito dollari in tutti i mercati in via di sviluppo.

Il long su USD/JPY, uno dei carry trade più importanti, potrebbe subire una sostanziale riduzione una volta che i differenziali tra i tassi non saranno più al centro dell’attenzione. La Fed ha quasi finito con gli aumenti dei tassi mentre le pressioni inflazionistiche diminuiscono. L’inflazione in Giappone, invece, sta mostrando segni di vita e potrebbe presto innescare un aggiustamento della politica della Bank of Japan.

I carry trade tendono a essere ribaltati se le tendenze politiche comunemente ipotizzate si invertono inaspettatamente. Se negli Stati Uniti tornasse una politica monetaria più accomodante, il divario tra i tassi di interesse statunitensi e giapponesi, che ha pesato sullo yen in questo ciclo, si ridurrebbe.

Un’impennata della valuta giapponese questa settimana è stata collegata a prese di profitto nel carry trade e ad alcune coperture contro la possibilità che la BOJ modifichi la politica questo mese. Lo yen è salito per il settimo giorno consecutivo venerdì.

L’intaccatura della propensione al rischio è uno dei catalizzatori più probabili per lo scioglimento delle operazioni di carry trade. Ciò potrebbe accadere, ad esempio, se le aspettative di un cosiddetto scenario di atterraggio morbido venissero messe in discussione.

I carry trade con le valute emergenti

Un dollaro debole aiuta le operazioni di carry con i paesi emergenti che attualmente hanno tassi di interesse elevati. Le aspettative di un altro aumento della Fed dopo questo mese sono scese. Ciò ha ridotto il rischio di carry trade con le valute emergenti.

Data la performance molto migliore dell’inflazione dei mercati emergenti, il carry EM potrebbe aver raggiunto il picco nella maggior parte delle valute ad alto beta. I differenziali dei tassi di interesse con gli Stati Uniti hanno raggiunto un livello tale che l’inizio dell’allentamento monetario in paesi come il Cile e il Brasile nei prossimi mesi potrebbe fare poco per migliorare ulteriormente i rendimenti.

In ogni caso, il consenso degli analisti vede l’inizio dell’allentamento monetario in America Latina come un’opportunità di acquisto per gli investitori.

Le valute dei mercati emergenti nel complesso hanno mantenuto i loro guadagni di carry anche quando la lira turca è crollata. La valuta ha registrato una perdita di carry-trade di oltre il 14% solo nell’ultimo mese, quando il governo ha iniziato ad allentare i controlli sui cambi.

Il crollo della lira turca ha sottolineato che i tassi elevati da soli non sono sufficienti a garantire rendimenti succosi. Le valute hanno bisogno di buoni fondamentali economici e stabilità politica alle spalle.

I migliori carry trade del 2023

Le valute dei paesi con forti riserve, bilancia dei pagamenti e banche centrali prudenti sono ancora allettanti. Il peso messicano è una delle valute che potrebbe resistere bene. Anche i paesi come l’India, in cui le banche centrali possono sostenere la valuta, dovrebbero resistere bene.

Il peso colombiano, il real brasiliano e il rand sudafricano sono posizionati decentemente date le loro valutazioni favorevoli, ma potrebbe essere ancora su un percorso accidentato con politiche monetarie divergenti tra mercati emergenti e sviluppati.

Su base geografica, è molto probabile che l’Asia offra riparo. L’APAC potrebbe essere meno colpito rispetto all’America Latina e all’EMEA in caso di scioglimento dei carry trade poiché la maggior parte del posizionamento “affollato” è concentrato in America Latina.

ARTICOLI CORRELATI:

Carry Trade: quali sono i rischi?

La volatilità del forex e l’impatto delle banche centrali

Crollo lira turca: il nuovo ministro delle finanze necessita del sostegno di Erdogan