Crescita globale asimmetrica: USA solidi, Europa debole, energia ancora decisiva

🇺🇸 USA – I dati sorprendono in positivo, ma non è una forza del tutto “pulita” Negli Stati Uniti il messaggio della settimana è che l’economia sta reggendo meglio del previsto. I PMI flash di aprile sorprendono al rialzo: il composito sale a 52,0 contro

Mercati in sollievo, ma non ancora al sicuro: petrolio, tassi e valute restano sotto pressione

🇺🇸 USA – L’economia regge ancora, ma non abbastanza da far cambiare tono alla Fed Negli Stati Uniti il quadro resta abbastanza chiaro: la crescita non accelera, ma non sta nemmeno cedendo di colpo. L’attività economica è in lieve espansione, il mercato del lavoro viene

Petrolio, inflazione USA e mercati globali: cosa sta cambiando davvero

🇺🇸 USA – L’economia tiene ancora, ma l’inflazione energetica rimette la Fed in un angolo Negli Stati Uniti il quadro della settimana è scomodo, perché crescita e inflazione stanno iniziando a muoversi in direzioni diverse. Da un lato l’attività non sembra crollare: a marzo i

Mercati più fragili: energia cara e banche centrali sotto pressione

🇺🇸 USA – L’economia regge, ma con petrolio a questi livelli il problema torna a essere l’inflazione Negli Stati Uniti, più che dai dati macro puri, questa settimana il messaggio arriva dal modo in cui il mercato sta leggendo il contesto. La domanda interna non

Shock energetico e tassi più alti: perché il quadro macro si sta complicando

🇺🇸 USA – La Fed resta ferma, ma il quadro si sta complicando Negli Stati Uniti il messaggio della settimana è abbastanza chiaro: la Fed prova a tenere il punto, ma i dati stanno rendendo il lavoro sempre più scomodo. I tassi restano fermi nel

Mercati sotto pressione: il petrolio sale mentre la crescita perde slancio

🇺🇸 USA – Inflazione ancora gestibile, ma la crescita entra nella crisi energetica già indebolita Negli Stati Uniti il PIL del quarto trimestre è stato rivisto bruscamente al ribasso a +0,7% annualizzato, contro una stima precedente di +1,4% e attese di +1,5%. Il confronto con

Il presidente della Federal Reserve Jerome Powell parlerà al simposio del Jackson Hole alla fine di questa settimana. Come dopo l’evento dello scorso anno, in cui il presidente ha affermato che le pressioni inflazionistiche erano transitorie, non mancheranno le critiche alle sue affermazioni. L’opinione più diffusa tra economisti e investitori è che la Fed abbia fatto troppo poco e troppo tardi per arginare l’aumento dei prezzi. Vale quindi la pena analizzare a che punto si trova Powell nella sua lotta contro l’inflazione.

E’ vero! La Fed ha continuato a mantenere i tassi intorno allo 0% fino al 2021 quando avrebbe dovuto iniziare ad aumentarli. Per rimediare a questi errori, Powell dovrà convincere il pubblico di essere determinato a continuare la sua lotta. Ci si aspetta quindi che nel suo discorso al simposio tenga un tono decisamente hawkish.

Cosa ha già fatto la Fed?

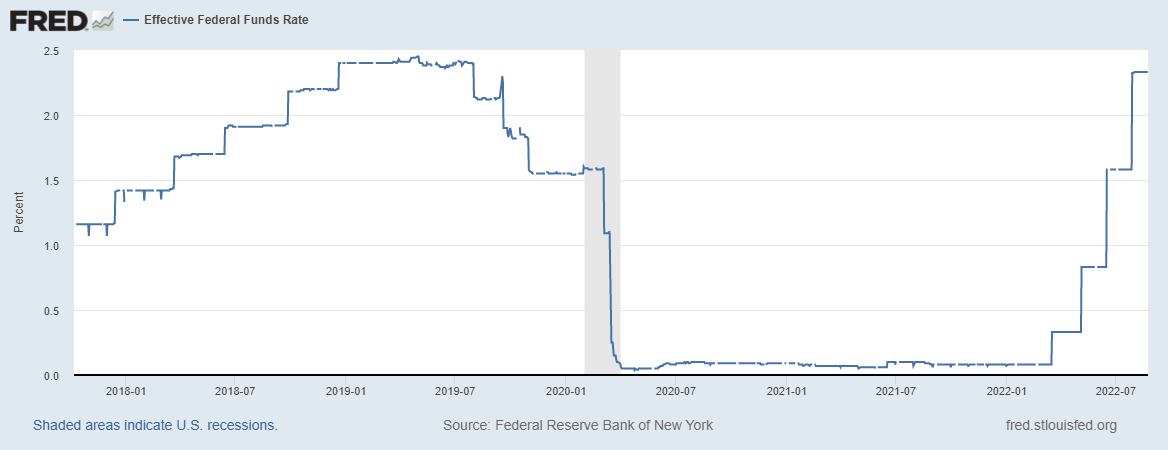

Dall’inizio di quest’anno, la Fed ha inasprito la politica monetaria con aumenti dei tassi che non si vedevano da decenni. A luglio ha proceduto con il secondo aumento consecutivo di 75 punti base, portando il tasso di riferimento in un range di 2,25%-2,50%. Le mosse di giugno e luglio rappresentano l’azione consecutiva più forte da quando la Fed ha iniziato a utilizzare il tasso fed funds come principale strumento di politica monetaria all’inizio degli anni ’90.

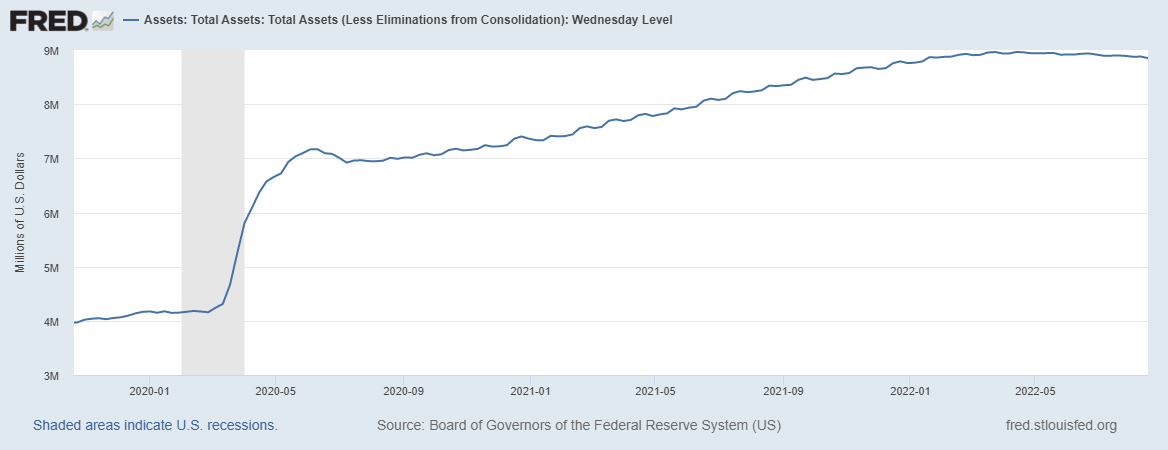

Il 9 marzo di quest’anno la Fed ha posto fine al quantitative easing iniziato a marzo 2020 e dal 1° giugno ha avviato il programma di quantitative tightening (QT), riducendo il proprio bilancio di $ 45 miliardi al mese durante l’estate. Dal primo settembre il ritmo di riduzione raddoppierà a $ 90 miliardi al mese.

I risultati ottenuti finora

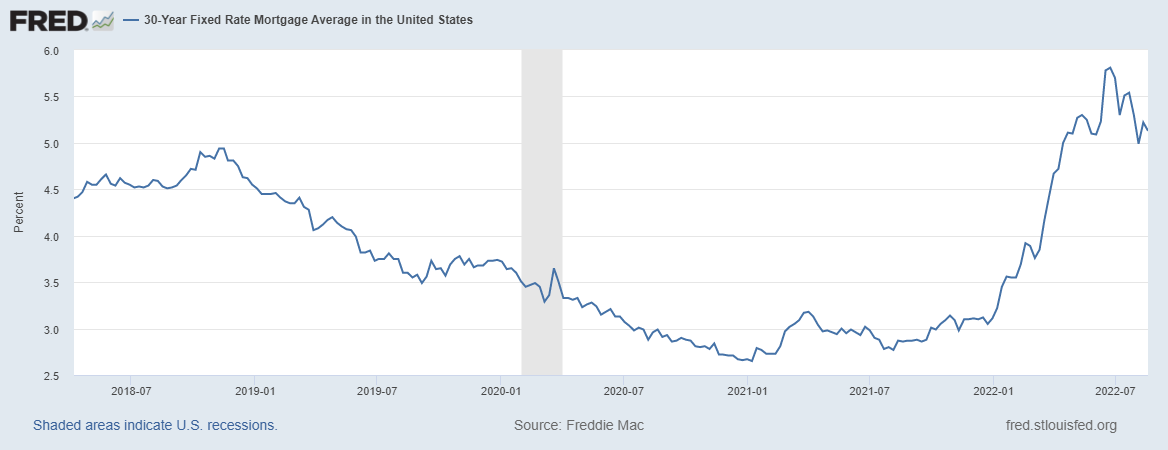

Sebbene il tasso sui fondi federali influisca più direttamente su ciò che le banche si addebitano a vicenda per i prestiti a breve termine, è in grado di influenzare una moltitudine di prodotti di consumo come i mutui, i prestiti automobilistici e le carte di credito. Mentre i consumi continuano a reggere, grazie anche al debito che i consumatori stanno assumendo, il mercato immobiliare sta già subendo una flessione.

Il tasso sui mutui a 30 anni è aumentato fino al 5,8% dal 3,2% all’inizio dell’anno. Ciò, accoppiato a prezzi delle case alle stelle, ha portato l’accessibilità delle case ai minimi storici. I potenziali acquirenti si sono ritirati e le vendite stanno crollando. Per cercare di mantenere stabili le vendite e evitare le cancellazioni degli accordi, i costruttori di case stanno tagliando i prezzi. La diminuzione dei prezzi delle case avrà un effetto ritardato sull’inflazione di affitti e shelter.

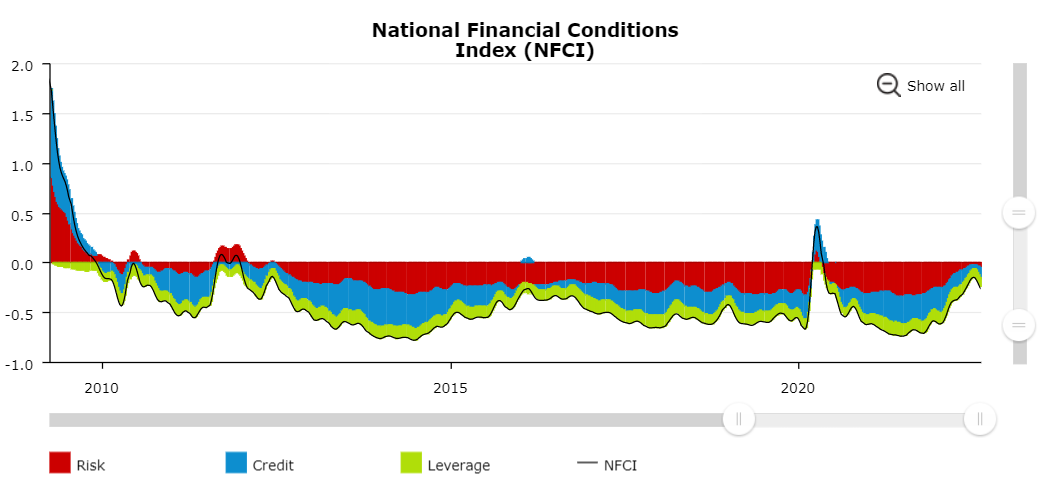

L’Indice delle condizioni finanziarie della Fed di Chicago, che misura quanto sia difficile per i consumatori e le imprese ottenere prestiti, è salito da quando la Fed ha iniziato il suo inasprimento. Una lettura dell’indice sotto lo zero rappresenta condizioni relativamente facili mentre se è sopra lo zero sono relativamente difficili.

Dalla Grande Recessione, l’indice è stato sopra lo zero solo due volte: all’indomani della crisi del tetto del debito dell’estate 2011 e durante i primi mesi del lockdown del 2020. Subito dopo che Powell ha annunciato l’aumento dei tassi di interesse di 75 punti base e ha affermato che li avrebbe aumentati per tutto il tempo necessario, l’indice si è avvicinato allo zero.

Powell e la disoccupazione

Dopo l’incontro di luglio, Powell ha chiarito che non esiste un compromesso tra inflazione e occupazione. Ad un certo punto, le azioni per stabilizzare i prezzi peseranno anche sul mercato del lavoro.

Ci sono dei leading indicator che già preannunciano questo fatto. Uno di questi è la media a 4 settimane delle richieste per i sussidi di disoccupazione. Anche se il livello a cui si trova è storicamente molto basso, il ritmo con cui sta aumentando è al di sopra della media storica in prossimità di una recessione.

Le offerte di lavoro del JOLTS report hanno iniziato a ribaltarsi. A confermare la discesa sono i dati settimanali di Indeed e le innumerevoli dichiarazioni delle aziende in cui annunciano tagli al personale.

L’occupazione nel settore manifatturiero, uno dei comparti più ciclici dell’economia, è già passata in territorio di contrazione secondo i dati dell’ISM.

Ci sono anche alcuni segnali che indicano che la crescita salariale potrebbe aver raggiunto il picco. La crescita salariale si è spostata seguendo l’andamento del rapporto tra numero di disoccupati e offerte di lavoro.

Anche il tasso di licenziamento tende a guidare la crescita salariale. Questo dato è diminuito in modo significativo sulla base del tasso di variazione.

La posizione di Powell è che qualsiasi aumento della disoccupazione necessario per portare l’inflazione al 2% vale la pena di essere assorbito a breve termine.

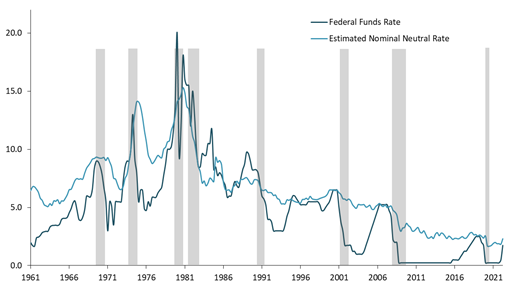

Il tasso neutrale

La Fed ha quasi raggiunto il livello neutrale dei tassi di interesse. Secondo alcuni economisti però, con un’inflazione core tra il 4% e il 5%, i tassi d’interesse dovrebbero essere al di sopra di questa soglia.

Dopo l’adozione da parte di Powell dell’ipotesi dell’inflazione transitoria durante il Jackson Hole dello scorso anno, colpirlo ora è molto facile. Tuttavia, le parole e le azioni di Powell dall’inizio di quest’anno hanno puntato nella giusta direzione.

ARTICOLI CORRELATI:

Cosa aspettarsi dal Jackson Hole

In che modo l’aumento dei tassi viene trasmesso all’economia? Il ruolo delle condizioni finanziarie

La strada per il ritorno dell’inflazione al 2% non è spianata

Il picco dell’inflazione? Il CPI di luglio è inferiore alle aspettative