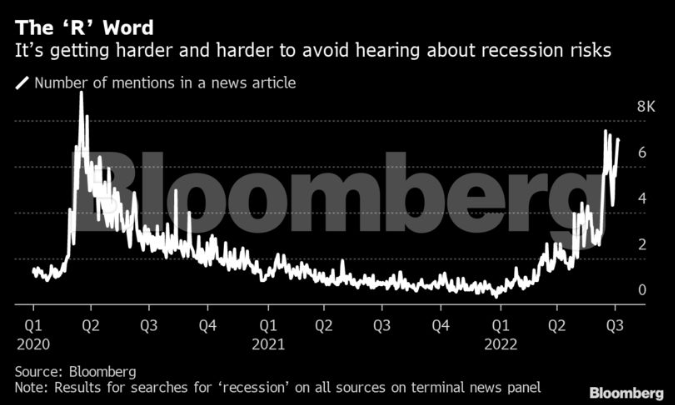

L’amministrazione del presidente Joe Biden sta minimizzando i dati macroeconomici che potrebbero mostrare che l’economia statunitense si è contratta per il secondo trimestre consecutivo, uno sviluppo che corrisponderebbe alla definizione di recessione tecnica.

Secondo l’amministrazione Biden, una recessione tecnica non è necessariamente reale. Gli assistenti di Biden si sono aperti negli ultimi giorni in preparazione dei dati trimestrali sul prodotto interno lordo che usciranno giovedì. Tra questi, il segretario al Tesoro Janet Yellen ha dichiarato che la definizione formale di recessione è complessa e non si limita semplicemente a due trimestri di crescita negativa.

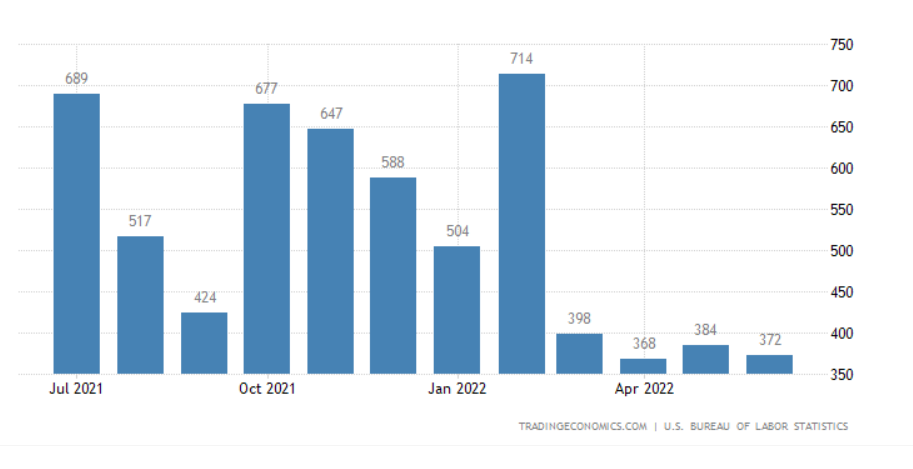

La situazione attuale è complicata. Gli shock dell’offerta globale e i prezzi altalenanti delle materie prime sono compensati da un mercato del lavoro robusto. Gli Stati Uniti hanno aggiunto più di un milione di posti di lavoro nel secondo trimestre. Il direttore del National Economic Council Brian Deese ha evidenziato che non c’è mai stata una recessione negli Stati Uniti in cui l’economia non abbia perso posti di lavoro. In realtà sappiamo bene che il tasso di disoccupazione è un lagging indicator.

Il team di Biden e la recessione tecnica

Attraverso un blog post, il team di Biden ha sottolineato la differenza tra la recessione tecnica e la recessione ufficiale. La definizione formale viene dal National Bureau of Economic Research, che definisce una recessione come un declino significativo dell’attività economica che si diffonde in tutta l’economia e che dura più di pochi mesi. Il Business Cycle Dating Committee determina le recessioni basandosi su tre criteri: la profondità, la diffusione e la durata.

Nella sua intervista, la Yellen ha affermato che sarebbe stupita se il NBER dovesse dichiarare una recessione, dato lo stato del mercato del lavoro. “Quando crei quasi 400.000 posti di lavoro al mese, non può esserci una recessione”, ha detto domenica alla NBC. “Al momento non c’è nessun segno di recessione. Una recessione è una contrazione generalizzata che colpisce molti settori dell’economia e adesso non ce l’abbiamo”, ha continuato la Yellen.

Il dato sul PIL

La previsione mediana per il PIL del secondo trimestre è di un aumento annualizzato dello 0,4%, a seguito di una contrazione dell’1,6% nei primi tre mesi dell’anno. Dei 63 economisti intervistati da Bloomberg, 20 si aspettano un calo del PIL e quindi una recessione tecnica.

Il calo del PIL nel primo trimestre è stato in gran parte dovuto a un aumento del disavanzo commerciale stimolato da un’ondata di importazioni. Nello stesso periodo, la spesa dei consumatori è proseguita insieme alla crescita dell’occupazione.

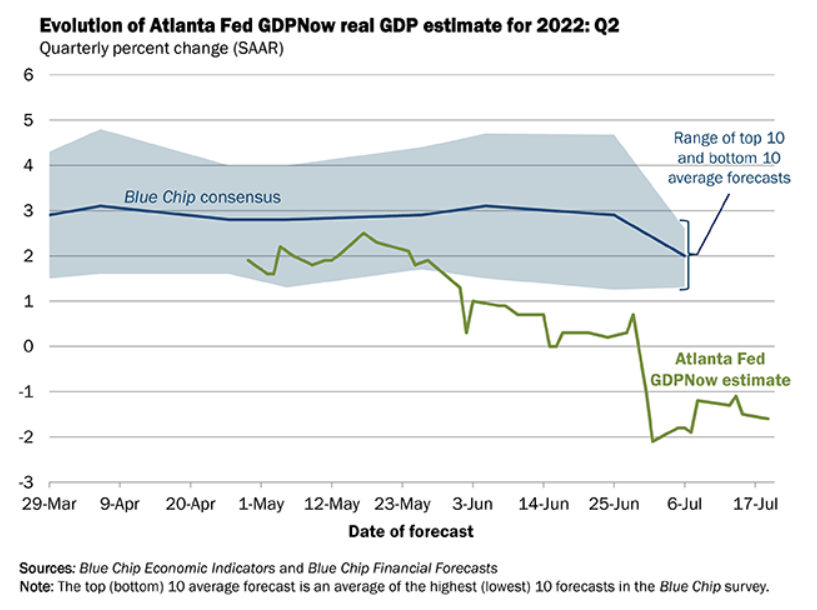

La stima del PIL reale di Q2 secondo il GDPNow dell’Atlanta Fed è di -1,6% al 19 luglio, in calo rispetto al -1,5% del 15 luglio. Secondo i modelli dell’Atlanta Fed, la crescita degli investimenti residenziali reali è diminuita dal -8,85% al -10,1%. Il prossimo aggiornamento del GDPNow sarà mercoledì 27 luglio, lo stesso giorno in cui si prevede che la Fed alzerà i tassi di 75 punti base.

Le vendite al dettaglio

Nonostante il crollo del sentiment dei consumatori e il calo dei salari reali, gli analisti si aspettavano un rimbalzo delle vendite al dettaglio a giugno dopo il calo di maggio guidato dalla diminuzione delle vendite di auto. A giugno le vendite al dettaglio sono aumentate dell’1,0% su base mensile, il mese migliore da marzo.

Solo 3 categorie sono diminuite: materiali da costruzione e attrezzature (-0,9%), negozi di salute e cura personale (-0,1%), negozi di merce generica (-0,2%).

Le vendite al dettaglio reali, ovvero aggiustate all’inflazione, al di fuori del settore automobilistico sono cresciute a un tasso del 2,2% anno su anno. Tuttavia, le vendite di auto e autocarri sono diminuite a un tasso del 19,7%. Su base mensile, le vendite reali sono scese in territorio negativo per la seconda volta consecutiva.

Investimenti aziendali e edilizia abitativa

Gli investimenti delle imprese sembrano cresciuti a un tasso del 4,4%, il che aggiungerebbe 0,6 punti alla crescita del PIL reale.

L’edilizia residenziale invece si è contratta a un tasso annuo del 4,0%. I tassi ipotecari rappresentano un vento contrario. Per ora, sembra che un aumento della spesa per l’edilizia sia stato causato dall’inflazione dei costi di costruzione. Un calo a un tasso del 4,0% sottrarrebbe 0,2 punti dalla crescita del PIL reale.

Il commercio e le scorte

Le esportazioni sono aumentate fino a maggio mentre le importazioni, dopo essere aumentate alla fine del primo trimestre, sono rimaste pressoché invariate finora nel secondo trimestre. Ciò significa un disavanzo commerciale minore.

Le scorte dovrebbero essere cresciute a un ritmo più lento nel secondo trimestre rispetto al primo trimestre, suggerendo un rallentamento di circa 1,7 punti sul tasso di crescita del PIL reale. Tuttavia, l’uscita di ulteriori dati potrebbe alterare queste previsioni.

L’inasprimento della Fed e il soft landing

Dopo aver sottovalutato l’inflazione chiamandola “transitoria”, le Fed non può far altro che procedere con una politica restrittiva. Il ritmo aggressivo degli aumenti dei tassi diminuisce la probabilità di un soft landing.

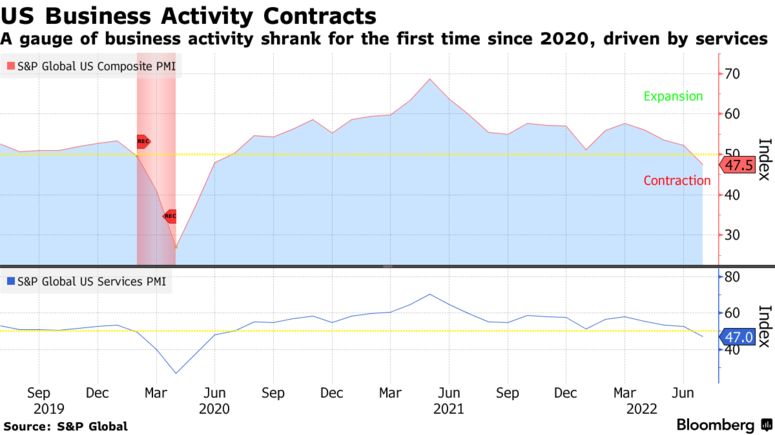

I timori di una recessione tecnica sono aumentati dopo che l’indice PMI composito calcolato da S&P Global ha mostrato una contrazione inaspettata dell’attività commerciale per la prima volta in più di due anni.

Davanti ad un’inflazione che non ha ancora mostrato di aver raggiunto un picco, la Fed non ha altra scelta che continuare ad alzare i tassi.

Gli economisti prevedono che Powell procederà con il secondo aumento consecutivo di 75 punti base alla riunione di mercoledì. Si aspettano che il Federal Open Market Committee aumenti i tassi di mezzo punto percentuale a settembre, per poi passare a rialzi di un quarto di punto nelle restanti due riunioni dell’anno. Ciò porterebbe la fascia superiore del target della banca centrale al 3,5% entro la fine del 2022, il livello più alto dall’inizio del 2008.

I trader di swap stanno scommettendo su un aumento di 50 punti base a settembre piuttosto che una mossa di 75 punti base. Il percorso più ampio previsto dagli economisti è leggermente più aggressivo di quello scontato dal mercato.

ARTICOLI CORRELATI:

La definizione di recessione: è già iniziata?

Come interpretare il segnale di recessione dell’inversione della curva dei rendimenti