Un’altra serie di brutti dati macro, insieme al messaggio hawkish delle banche centrali, ha riportato la narrativa sul rischio recessione. Nonostante il dot plot della Fed abbia mostrato tassi più alti più a lungo, le aspettative sulla traiettoria dei tassi sono in realtà inferiori rispetto alla settimana scorsa.

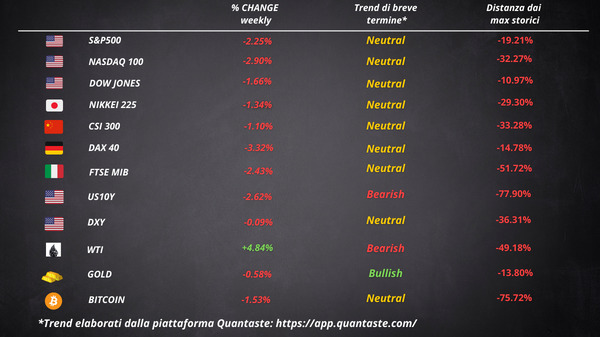

Le azioni statunitensi sono scese per la seconda settimana consecutiva, con il Nasdaq che è stato il peggiore tra gli indici. L’indice di riferimento ha chiuso la settimana con il peggior calo di tre giorni in due mesi, ed è sulla buona strada per il suo primo ribasso di dicembre dal 2018, quando l’angoscia dei tassi stava provocando un simile caos.

Il nuovo sell off è l’ultima resa dei conti per i rialzisti azionari che hanno passato tutto l’anno ad acquistare il ribasso, senza alcun risultato. L’S&P 500 è balzato di oltre il 10% da un minimo altre due volte quest’anno. Entrambi i rally sono svaniti e hanno portato il mercato a nuovi minimi.

Questa volta, il rimbalzo è iniziato a metà ottobre con un massiccio short covering sulla scia di una stampa sull’inflazione. Quando i guadagni degli asset hanno preso slancio a novembre, i quant che seguono la tendenza hanno acquistato $ 225 miliardi di azioni e obbligazioni in sole due sessioni di negoziazione. La paura di essere lasciati indietro era così intensa che decine di milioni di dollari sono stati spesi in opzioni call per recuperare il ritardo, aggiungendo carburante al rally.

A sostenere l’ultima disfatta c’è stata la crescente angoscia per una recessione incombente, una minaccia che il mercato obbligazionario ha segnalato per mesi attraverso l’inversione della curva dei rendimenti e che tuttavia è stata accantonata dagli investitori azionari. Ora, con la Fed che ha alzato la sua proiezione sul picco dei tassi e ridotto le previsioni per il prodotto interno lordo a una crescita piatta per il prossimo anno, la realtà sta iniziando a farsi strada.

I rendimenti dei Treasury sono stati tutti inferiori durante la settimana, con il segmento a breve termine che ha sovra performato.

Il dollaro ha chiuso la settimana invariato, recuperando tutto il suo crollo post-CPI sulla dichiarazione da falco di Powell.

Le criptovalute sono salite dopo il CPI ma hanno cancellato i guadagni su una Fed aggressiva.

L’oro ha chiuso la settimana leggermente al ribasso intorno ai 1800 $. Il greggio è rimbalzato dopo due brutte settimane.

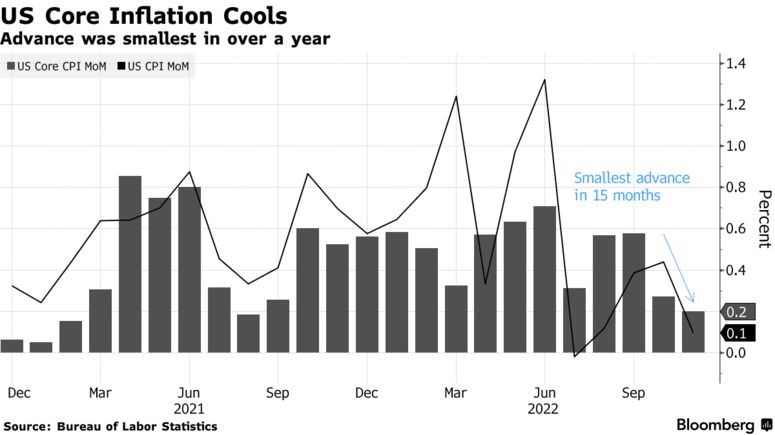

L’inflazione USA continua a rallentare

Un indicatore chiave dei prezzi al consumo negli Stati Uniti ha registrato l’aumento mensile più piccolo in più di un anno. Il core CPI di novembre, che esclude cibo ed energia, è aumentato dello 0,2% su base mensile e del 6% rispetto all’anno precedente.

Il CPI complessivo è aumentato dello 0,1% rispetto al mese precedente e del 7,1% su base annua, poiché i prezzi dell’energia più bassi hanno contribuito a compensare l’aumento dei costi alimentari.

Mentre l’inflazione delle merci continua a rallentare, l’attenzione si sta spostando sempre di più sui servizi di base. I prezzi dei servizi, esclusi i servizi energetici e gli affitti, sono aumentati solo dello 0,1% il mese scorso, dopo aver registrato aumenti dello 0,4% a ottobre e dello 0,8% a settembre. L’aumento anno su anno è stato del 6,2%, in calo rispetto al picco del 6,5% di settembre. Il presidente Powell ha recentemente indicato questa misura come potenzialmente più importante per determinare le prospettive dell’inflazione.

I costi degli alloggi, che costituiscono circa un terzo del CPI complessivo, sono aumentati dello 0,6% il mese scorso, l’aumento più piccolo in quattro mesi. Lo shelter ha dato il maggior contributo al guadagno mensile del CPI.

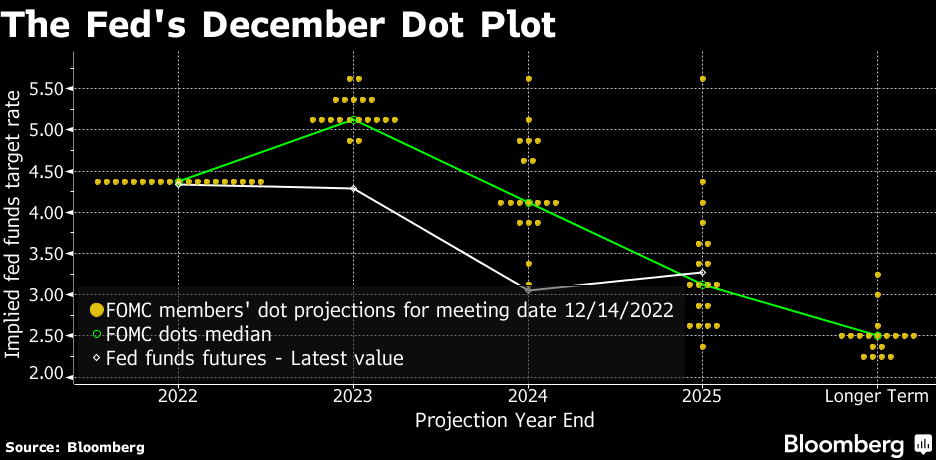

Il FOMC di dicembre

La Federal Reserve ha ancora strada da fare nella sua lotta contro l’inflazione più alta degli ultimi 40 anni. I funzionari hanno aumentato il tasso di riferimento di 50 punti base a un intervallo compreso tra il 4,25% e il 4,5% e segnalato che il prossimo anno i costi dei prestiti saranno più alti di quanto previsto in precedenza.

Powell ha affermato che l’entità dell’aumento dei tassi che verrà deciso alla riunione di febbraio dipenderà dai dati in arrivo, lasciando la porta aperta a un’altra mossa di mezzo punto percentuale o a un passaggio a un quarto di punto.

Il presidente ha comunque precisato che la Fed non prenderà in considerazione tagli dei tassi fino a quando i funzionari non saranno sicuri che l’inflazione stia scendendo al 2% in modo sostenuto.

Secondo le previsioni mediane, i tassi concluderanno il prossimo anno al 5,1%, prima di essere ridotti al 4,1% nel 2024, un livello più alto di quanto indicato in precedenza.

Oltre ad aumentare le loro aspettative sui tassi d’interesse, i funzionari della Fed hanno tagliato le loro previsioni di crescita, vedendo un’espansione di appena lo 0,5% nel 2023 e dell’1,6% nel 2024.

Per quanto riguarda l’inflazione, hanno alzato la loro stima per l’anno prossimo al 3,1%, scendendo al 2,5% nel 2024. I funzionari hanno anche aumentato le proiezioni per il tasso di disoccupazione del prossimo anno al 4,6%.

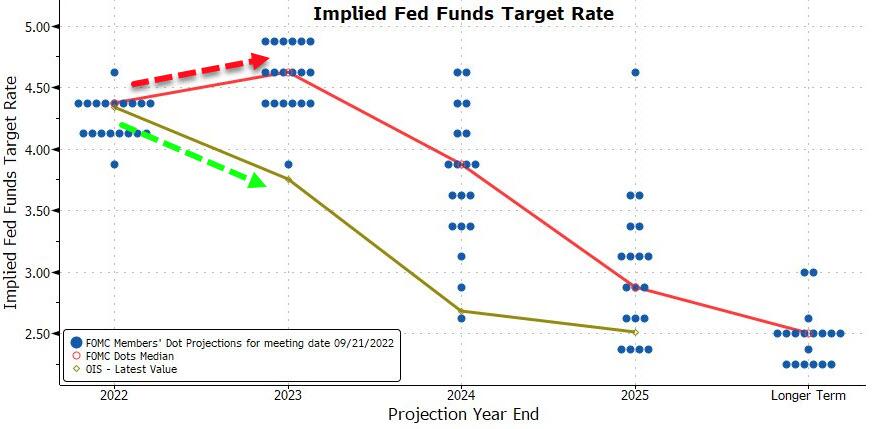

La divergenza tra le aspettative della Fed e quelle del mercato

Il mercato obbligazionario sembra non credere alla Fed. Nonostante Powell abbia segnalato che la banca centrale ha ancora strada da percorrere, il mercato degli swap si aspetta che la Fed sospenderà presto i suoi aumenti. Il picco dei tassi implicito è di circa il 4,8% ed è previsto a maggio. Seguiranno tagli per un totale di 50 punti base nella seconda metà dell’anno.

Inoltre, il mercato pensa che l’inflazione decelererà drasticamente, passando dal 7,1% odierno al 2,5% in soli 8 mesi.

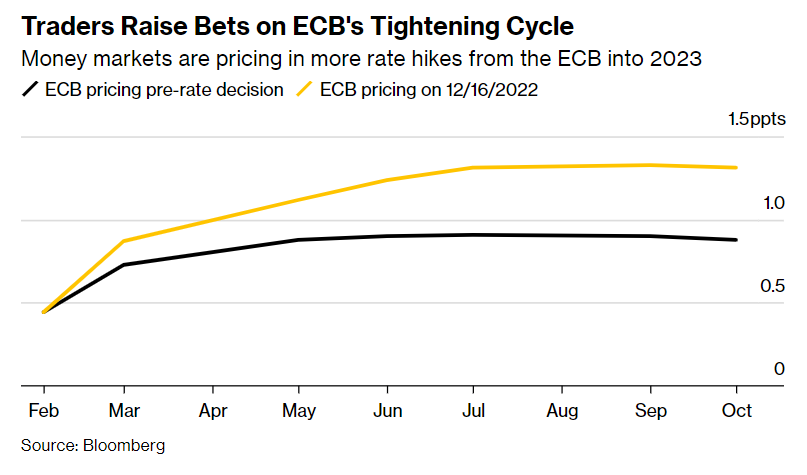

La determinazione della BCE

La Banca centrale europea ha aumentato i tassi di mezzo punto percentuale, con il presidente Christine Lagarde che ha detto agli investitori di prepararsi ad altre mosse simili per un certo periodo di tempo.

In aggiunta all’aumento dei tassi, i funzionari hanno delineato piani per ridurre il bilancio. Il piano di quantitative tightening prevede l’interruzione parziale dei reinvestimenti delle obbligazioni in scadenza nell’ambito dell’Asset Purchase Programme da marzo. I volumi saranno in media di 15 miliardi di euro al mese.

Le nuove proiezioni della BCE hanno confermato uno scenario difficile che include un’espansione economica di appena lo 0,5% nel 2023 e una ripresa successiva che dovrebbe mantenersi al di sotto del 2%.

Le previsioni sull’inflazione, nel frattempo, sono state alzate per i prossimi due anni (6,3% nel 2023 e 3,4% nel 2024). L’inflazione core dovrebbe arrivare al 4,2% entro dicembre 2023, più del doppio del suo obiettivo.

Il mercato ha risposto rapidamente agli avvertimenti della BCE. Dalla riunione di giovedì, gli investitori hanno aumentato le loro scommesse per il tasso terminale al 3,30%.

Il rendimento delle obbligazioni italiane a 10 anni, tra le più sensibili alle condizioni finanziarie più restrittive, ha aggiunto più di 40 punti base, registrando la peggiore svendita settimanale da giugno. I rendimenti dei Bund a 2 anni hanno toccato il 2,50%, il massimo dal 2008.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 49

Cosa fa muovere i mercati? Sintesi Macro – Settimana 48