L’indice dei prezzi al consumo degli Stati Uniti è da tempo il dato più importante per gli investitori. Visto che il mercato azionario è salito negli ultimi giorni, molti pensano che i dati del CPI di agosto che usciranno oggi mostreranno un continuo calo dell’inflazione e confermeranno che il picco è ormai stabilito.

L’S&P 500 ha esteso il rally della scorsa settimana, registrando il guadagno di quattro giorni più grande da giugno, con tutti gli 11 settori dell’indice che sono aumentati.

Dopo che i dati sul CPI usciti il 10 agosto hanno mostrato che l’inflazione statunitense è decelerata più del previsto, l’S&P 500 è salito brevemente verso la sua media mobile a 200 periodi. L’indice ha poi perso forza, non riuscendo a riconquistare quella soglia e subendo pressioni dopo il rally estivo.

Sembrerebbe che si stia diffondendo l’idea che il mercato possa continuare a salire se l’inflazione dimostrerà di andare nella direzione giusta. Anche se il picco dell’inflazione è stato probabilmente raggiunto, la chiave sta nella velocità con cui gli aumenti dei prezzi scenderanno. Dobbiamo quindi considerare il punto in cui la Fed vuole portare l’inflazione, che sappiamo essere il target del 2%, e il tempo che ci metterà per farlo, che invece rimane un’incognita.

I dati delle Fed regionali

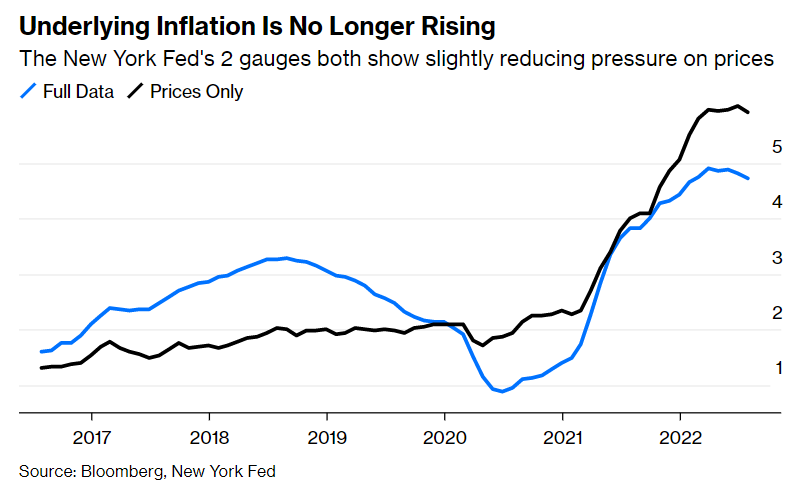

I dati prodotti dalla Fed di New York sull’inflazione, che esaminano le correlazioni tra diverse componenti del CPI e anche tra alcune variabili macroeconomiche, mostrano una leggera riduzione della pressione sui prezzi.

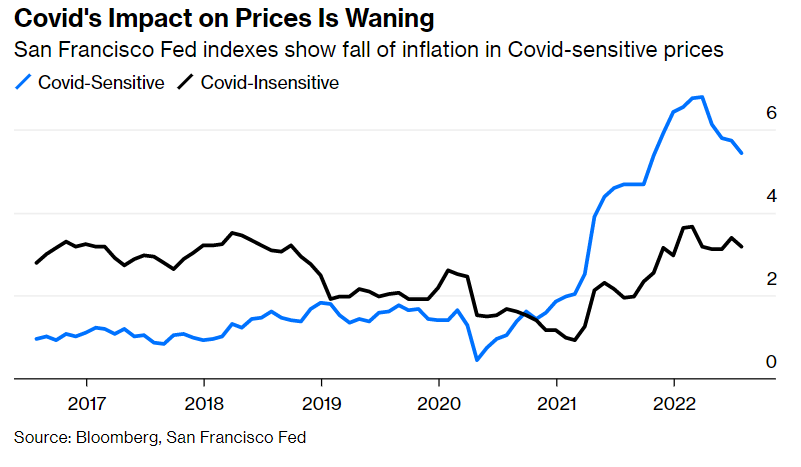

La Fed di San Francisco ha creato due indici al fine di separare le componenti più influenzate dagli effetti della pandemia da quelli meno sensibili ad essa. La misura più influenzata dal Covid è in calo da diversi mesi e ha raggiunto il picco prima di quella meno sensibile.

Secondo gli ultimi dati della Fed di Atlanta, i salari sono ai massimi storici, ma il livello complessivo di crescita sembra essersi stabilizzato appena al di sotto del 7%. Anche gli aumenti salariali nel quartile più basso sono rimasti invariati dopo un’impennata impressionante.

Ad ogni modo, la pressione sui salari rimane troppo alta per la Fed, che deve cercare di evitare una spirale salari-prezzi. Questi numeri devono scendere in modo significativo prima che la banca centrale possa tranquillizzarsi.

Prove più forti che una spirale salari-prezzi potrebbe effettivamente essere evitata è arrivata dall’ultimo sondaggio della Fed di New York sulle aspettative dei consumatori. Dal sondaggio è emerso che le aspettative per l’inflazione a tre anni sono scese al di sotto dei livelli pre-pandemia, mentre quelle per il prossimo anno sono diminuite drasticamente da un livello molto alto.

Il pivot della Fed

Anche se un certo grado di ottimismo sull’inflazione è giustificato, è difficile pensare che la Fed sia vicina a fermarsi con gli aumenti dei tassi e che possa addirittura cominciare a tagliarli. Attualmente non c’è niente che possa dimostrare che l’inflazione stia chiaramente tornando all’obiettivo del 2%.

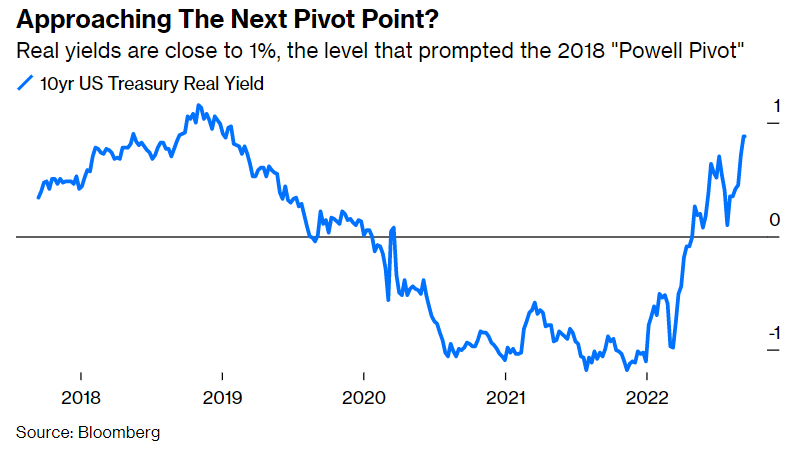

Il mercato azionario sta completamente ignorando uno degli indicatori chiave del mercato obbligazionario: il rendimento reale. Il rendimento dei TIPS a 10 anni si trova a un nuovo massimo per questo ciclo. Si sta avvicinando all’1%, il livello che ha spinto Jerome Powell a implementare il cosiddetto “pivot della Fed” alla fine del 2018, fermando il quantitative tightening e gli aumenti dei tassi d’interesse.

Al contrario di quanto si potrebbe pensare, il pivot del 2018 ha innescato un brutto sell off del mercato azionario. Ciò ha convinto la Fed che le condizioni finanziarie fossero troppo rigide per essere sopportate dal mercato.

Le aspettative del mercato

Nel frattempo, gli speculatori nel mercato dei future dei fed funds si aspettano che la Fed raggiunga un picco del 4%. Questo è il suo massimo per il ciclo, con l’ultimo aumento che si è verificato quando il mercato azionario si stava rassicurando sul fatto che il picco dell’inflazione fosse stato raggiunto.

Nel frattempo, i trader si aspettano con una probabilità del 90% un altro aumento di 75 punti base alla riunione della Fed di questo mese.

Si prevede che i dati del CPI di agosto mostreranno che l’inflazione headline è scesa a un ritmo dell’8% annuo, mentre il core CPI che esclude cibo ed energia è visto in accelerazione.

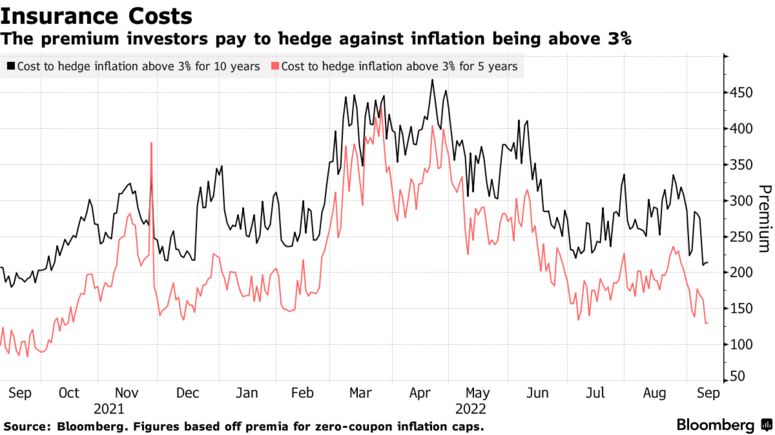

Alcuni indicatori del mercato obbligazionario statunitense suggeriscono che gli investitori stanno acquisendo fiducia sul fatto che l’inflazione sarà tenuta sotto controllo. Il costo della copertura dell’inflazione è diminuito. Allo stesso tempo, sono diminuiti anche i cosiddetti tassi di pareggio sui titoli protetti dall’inflazione.

Secondo gli economisti l’inflazione sta raggiungendo il picco e la tendenza dovrebbe cambiare verso una chiara traiettoria discendente nel quarto trimestre del 2022 e nel 2023.

La maggioranza dei contratti futures su materie prime sono tutti inferiori a quelli spot, segnale che va a favore delle argomentazioni riguardo al picco dell’inflazione.

ARTICOLI CORRELATI:

A che punto si trova Powell nella sua lotta contro l’inflazione?

La strada per il ritorno dell’inflazione al 2% non è spianata

Il picco dell’inflazione? Il CPI di luglio è inferiore alle aspettative