I “Magnifici Sette” del Mercato Azionario: le Lezioni del Passato

Nel contesto degli investimenti, ci sono gruppi selezionati di aziende, con prospettive apparentemente garantite, che ciclicamente attirano l’attenzione del mercato. Storicamente, abbiamo visto come queste “mode” di investimento abbiano suscitato grandi aspettative, seguite spesso da risultati meno brillanti di quelli previsti. Un esempio famoso è

Guida agli Investimenti in ETF per Investitori Italiani

Un Exchange Traded Fund (ETF) è un fondo d’investimento negoziato in borsa che replica l’andamento di un indice di riferimento, come l’S&P 500 o il FTSE MIB. A differenza dei fondi comuni di investimento tradizionali, gli ETF possono essere comprati e venduti come le azioni

Short Squeeze Scuote il Mercato del Rame: Analisi e Implicazioni per gli Investitori

Recentemente, il mercato del rame ha assistito a una notevole turbolenza, principalmente a causa di uno short squeeze che ha colpito il Comex di New York. Questo fenomeno ha causato notevoli dislocazioni nei prezzi a livello globale, influenzando trader e investitori. Nel seguente articolo, analizzeremo

Il Ritorno delle Meme Stock: GameStop e AMC Infiammano Ancora Wall Street

Il recente aumento di interesse verso le azioni di GameStop Corp. e AMC Entertainment Holdings Inc. segna il ritorno alla frenesia dei retail trader che ha scosso i mercati durante la pandemia. La mania delle meme stock ha visto un’improvvisa rinascita grazie a movimenti di

Come l’Aumento dei Dividendi e i Riacquisti Stanno Rivoluzionando Le Azioni Giapponesi

Il mercato azionario giapponese sta attraversando una fase di profonda trasformazione, guidata da significative modifiche nelle politiche di remunerazione degli azionisti adottate dalle aziende locali. L’aumento dei dividendi e i riacquisti (buyback) stanno creando nuove opportunità sulle azioni giapponesi per gli investitori che sanno interpretare

Guida per Investire nei BTP Green 2037: Caratteristiche e Vantaggi dei Titoli di Stato Italiani Sostenibili

Una delle tendenze finanziarie più significative degli ultimi anni è stata l’integrazione della sostenibilità nelle strategie di investimento. L’Italia, in particolare, si è distinta attraverso l’emissione dei BTP Green, titoli di Stato che non solo offrono una forma di investimento sicura ma promuovono anche progetti

La Bank of Japan rimane una delle poche a mantenere una politica espansiva, rifiutando di unirsi all’inasprimento monetario globale per combattere l’inflazione. La banca centrale prevede una crescita debole e che l’inflazione seguirà il suo obiettivo del 2%.

I mercati pensano che le banche centrali si siano mosse troppo lentamente per rispondere all’inflazione dilagante. Adesso stanno cercando di recuperare terreno con aumenti sovradimensionati.

Pensandoci bene, la Bank of Japan potrebbe trovarsi “davanti alla curva”. Le probabilità di una recessione negli Stati Uniti e di un serio rallentamento della crescita globale stanno aumentando. I mercati monetari si stanno coprendo da questa possibilità, prevedendo tagli ai tassi il prossimo anno. In questo contesto, la posizione della Bank of Japan potrebbe non essere così sbagliata.

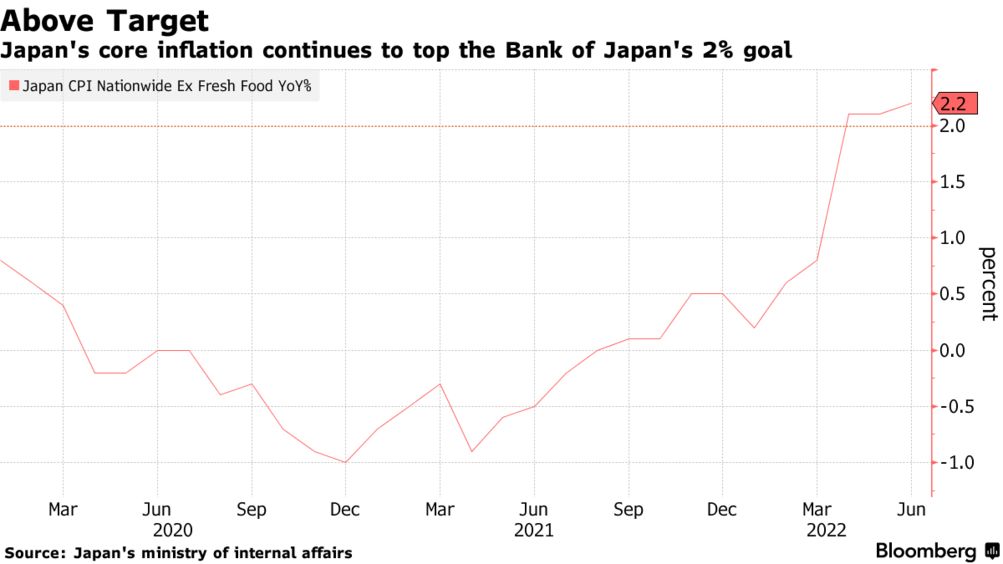

L’inflazione in Giappone

L’indicatore chiave dell’inflazione del Giappone è salito al di sopra del livello target del 2% fissato dalla Bank of Japan, un risultato che probabilmente manterrà vive le speculazioni su possibili aggiustamenti della politica. I prezzi al consumo esclusi i prodotti alimentari sono aumentati a un ritmo del 2,2% a giugno rispetto all’anno precedente, con i costi energetici amplificati da uno yen più debole.

Finora, i dettagli dei dati sull’inflazione sono in accordo con l’opinione della BOJ secondo cui l’aumento dei prezzi attuale è in gran parte basato sulla pressione dei costi energetici, che sono rimasti il principale motore al rialzo (16,5% YoY). Gli alimenti trasformati, invece, hanno contribuito per circa tre quarti di punto percentuale all’inflazione complessiva.

La banca centrale ha pubblicato giovedì le sue ultime proiezioni sull’inflazione dopo la sua decisione di mantenere i tassi di interesse a livelli minimi. La BOJ ora vede un’inflazione core del 2,3% nell’anno che terminerà a marzo. Questa è la prima volta, ad esclusione del 2013, che la banca centrale prevede un aumento dei prezzi superiore al suo target. Successivamente, la BOJ prevede che l’inflazione si indebolirà al di sotto del suo obiettivo. Quindi la BOJ sostiene che i guadagni di prezzo non sono destinati a persistere.

Kuroda ha evidenziato il livello di incertezza sulle interruzioni della catena dell’offerta dovute al Covid e alla guerra in Ucraina. Tuttavia, ha parlato della necessità di aumenti salariali per sostenere l’inflazione.

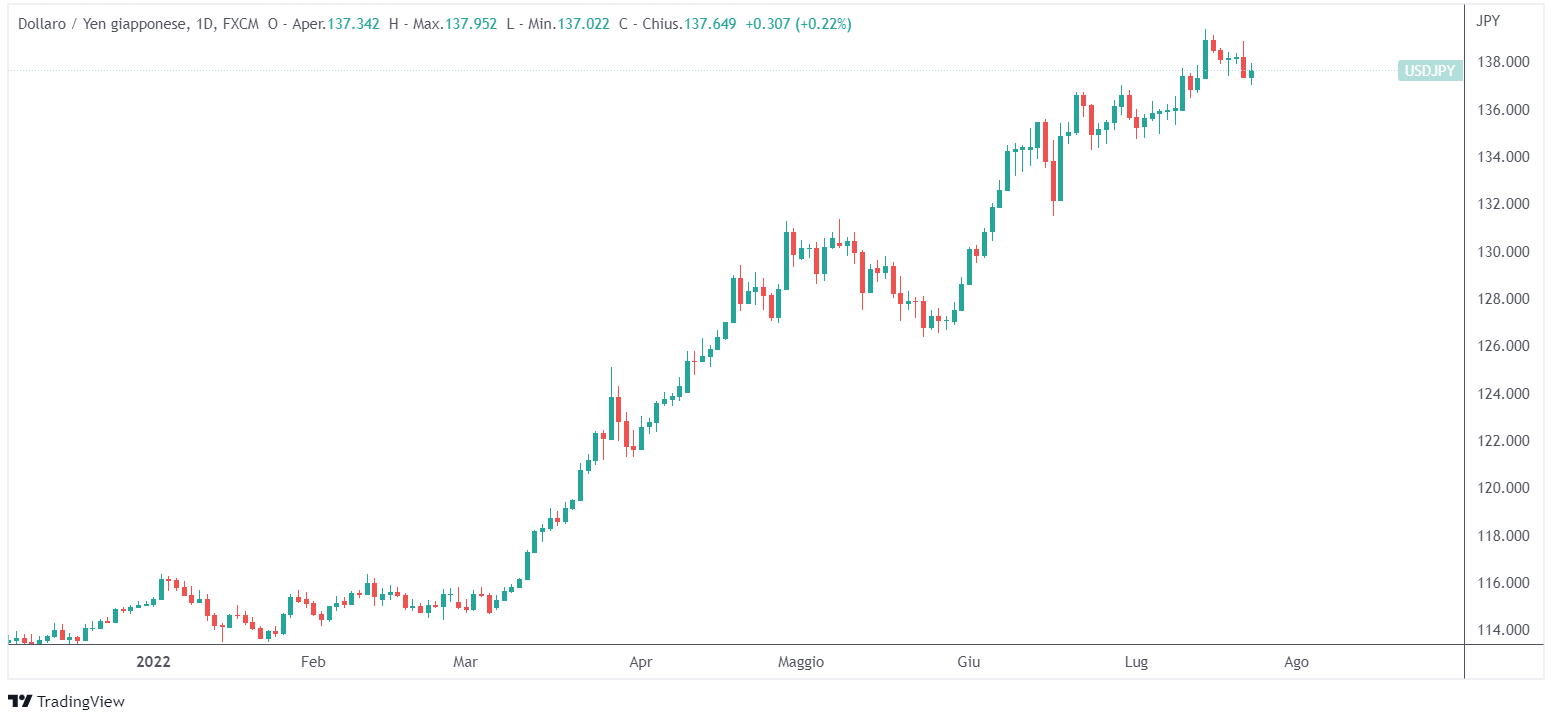

La debolezza dello yen

Il ritmo della scivolata dello yen è diminuito. La valuta giapponese ha raggiunto un minimo a 24 anni nei confronti del dollaro il 14 luglio.

Secondo il governatore della Bank of Japan Haruhiko Kuroda, l’aumento dei tassi avrebbe un impatto minimo sullo yen. “Per fermare la debolezza dello yen attraverso i tassi d’interesse, avremmo bisogno di procedere con un forte aumento che danneggerebbe l’economia”, ha affermato il governatore. Inoltre, ha indicato alcuni paesi in cui le banche centrali hanno alzato i tassi, come la Corea del Sud e il Regno Unito, che hanno anche visto le loro valute scendere nei confronti del dollaro.

Il programma di yield curve control

La BOJ ha speso un record di 115 miliardi di dollari il mese scorso per difendere il suo programma di yield curve control, ma finora questo mese la cifra degli acquisti è pari a zero. Ciò indica che la pressione sui tassi è diminuita a seguito della speculazione dei trader che scommettevano sull’abbandono del programma da parte della banca centrale.

Il grande outlier

La maggior parte degli economisti attribuisce l’inflazione attuale all’aumento dei prezzi delle materie prime (in particolare dell’energia) e alla massiccia espansione dei bilanci delle banche centrali. Il Giappone ha superato la maggior parte dei paesi sviluppati in entrambi questi punti.

Il bilancio della Bank of Japan, in proporzione al prodotto interno lordo, è più del doppio di quello della BCE.

Il rapido indebolimento dello yen ha fatto salire drasticamente i prezzi all’importazione, che a maggio sono aumentati del 43% rispetto all’anno precedente. Il Giappone importa quasi tutto il suo fabbisogno energetico e il petrolio è aumentato di circa il 93% in valuta giapponese.

I tassi ufficiali sono stati a -0,1% negli ultimi sei anni e non sono andati al di sopra dello 0,5% dal 1995. Nel 2013, la BOJ ha iniziato ad acquistare debito pubblico a lungo termine e nel 2016 ha proseguito con il controllo della curva dei rendimenti.

Tassi di interesse molto bassi hanno lo scopo di indurre le famiglie e le aziende a spendere piuttosto che risparmiare. Ma quando una popolazione sta invecchiando rapidamente, come in Giappone, l’evidenza suggerisce che risparmiano di più per compensare i guadagni irrisori. Ecco perché il tasso di risparmio delle famiglie è salito, non diminuito.

Inoltre, le aziende giapponesi sono state per molti anni risparmiatori persistenti, il che significa che hanno investito molto meno di quanto hanno guadagnato. Quindi, non solo i tassi molto bassi non hanno incoraggiato il settore privato a spendere di più e risparmiare di meno, ma sembrano aver avuto esattamente l’effetto opposto.

La popolazione giapponese non solo invecchia, ma si riduce, il che significa una minore domanda per un determinato livello di offerta. Questo fenomeno è estremamente disinflazionistico.

In altre parti del mondo, anche nei paesi con una popolazione che invecchia, le risposte del governo alla pandemia hanno spostato l’equilibrio tra domanda e offerta. Chiudendo le loro economie, i governi hanno effettivamente aumentato la domanda e ridotto l’offerta. Il Giappone non ha deciso di chiudere l’economia, quindi c’è stato un aumento dei prezzi molto inferiore.

Allo stesso tempo, l’aumento dei costi energetici si è riflesso molto più nella contrazione dei margini aziendali che nell’aumento dei prezzi.

Chiaramente, una popolazione in calo e, paradossalmente, una politica monetaria in vigore da molto tempo, ha attenuato la spinta inflazionistica in Giappone.

ARTICOLI CORRELATI:

La BCE ha aumentato i tassi di 50 punti base a sorpresa

Le cause dell’inflazione attuale