I “Magnifici Sette” del Mercato Azionario: le Lezioni del Passato

Nel contesto degli investimenti, ci sono gruppi selezionati di aziende, con prospettive apparentemente garantite, che ciclicamente attirano l’attenzione del mercato. Storicamente, abbiamo visto come queste “mode” di investimento abbiano suscitato grandi aspettative, seguite spesso da risultati meno brillanti di quelli previsti. Un esempio famoso è

Guida agli Investimenti in ETF per Investitori Italiani

Un Exchange Traded Fund (ETF) è un fondo d’investimento negoziato in borsa che replica l’andamento di un indice di riferimento, come l’S&P 500 o il FTSE MIB. A differenza dei fondi comuni di investimento tradizionali, gli ETF possono essere comprati e venduti come le azioni

Short Squeeze Scuote il Mercato del Rame: Analisi e Implicazioni per gli Investitori

Recentemente, il mercato del rame ha assistito a una notevole turbolenza, principalmente a causa di uno short squeeze che ha colpito il Comex di New York. Questo fenomeno ha causato notevoli dislocazioni nei prezzi a livello globale, influenzando trader e investitori. Nel seguente articolo, analizzeremo

Il Ritorno delle Meme Stock: GameStop e AMC Infiammano Ancora Wall Street

Il recente aumento di interesse verso le azioni di GameStop Corp. e AMC Entertainment Holdings Inc. segna il ritorno alla frenesia dei retail trader che ha scosso i mercati durante la pandemia. La mania delle meme stock ha visto un’improvvisa rinascita grazie a movimenti di

Come l’Aumento dei Dividendi e i Riacquisti Stanno Rivoluzionando Le Azioni Giapponesi

Il mercato azionario giapponese sta attraversando una fase di profonda trasformazione, guidata da significative modifiche nelle politiche di remunerazione degli azionisti adottate dalle aziende locali. L’aumento dei dividendi e i riacquisti (buyback) stanno creando nuove opportunità sulle azioni giapponesi per gli investitori che sanno interpretare

Guida per Investire nei BTP Green 2037: Caratteristiche e Vantaggi dei Titoli di Stato Italiani Sostenibili

Una delle tendenze finanziarie più significative degli ultimi anni è stata l’integrazione della sostenibilità nelle strategie di investimento. L’Italia, in particolare, si è distinta attraverso l’emissione dei BTP Green, titoli di Stato che non solo offrono una forma di investimento sicura ma promuovono anche progetti

Ci sono dei momenti in cui il mercato dei titoli del Tesoro USA può mostrare la sua fragilità. Con una grandezza di $ 22,5 trilioni, il mercato dei Treasury è uno dei mercati più grandi e liquidi del mondo. Esso dipende dalle interazioni strategiche tra gli investitori che detengono obbligazioni per ragioni diverse. In periodi di stress di mercato, tali investitori potrebbero vendere in via preventiva, temendo di dover vendere a prezzi potenzialmente più bassi in futuro. Le vendite possono portare a “corse di mercato” che si autoavverano.

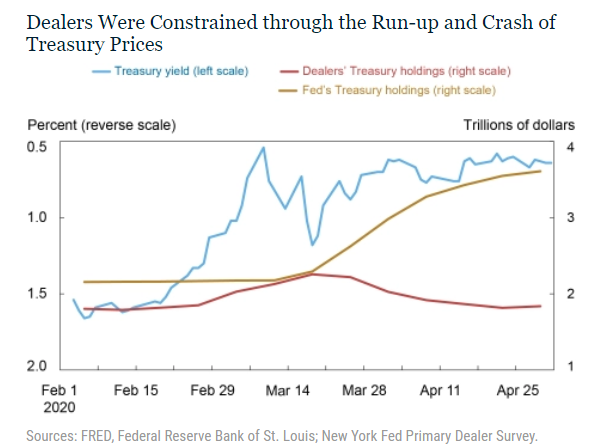

I bilanci dei dealer delle banche

L’episodio più recente di stress di mercato è avvenuto a marzo del 2020. Durante questo periodo, i dealer delle banche che forniscono liquidità al mercato del Tesoro USA hanno affrontato crescenti sfide alla loro capacità di intermediazione.

Il grafico seguente mostra che lo spazio di bilancio dei dealer allocato ai titoli del Tesoro è aumentato sia durante la corsa al rialzo dei prezzi delle obbligazioni che nel successivo crollo. Una volta che la Federal Reserve ha iniziato con il quantitative easing, i Treasury si sono ripresi. Ciò ha coinciso con la diminuzione della pressione sul bilancio dei dealer.

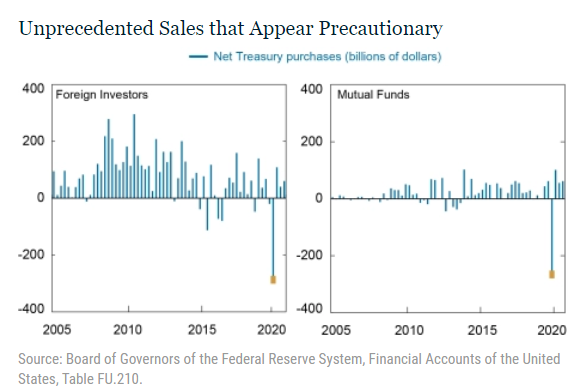

Il comportamento degli investitori esteri e dei fondi comuni di investimento, i principali venditori di titoli del Tesoro nel marzo del 2020, è stato molto insolito. Il grafico successivo mostra gli acquisti netti dei due gruppi nel tempo e mette in evidenza che le loro vendite nel primo trimestre del 2020 sono state senza precedenti.

Vissing-Jorgensen (2021) ha mostrato prove che le vendite di titoli del Tesoro da parte di entrambi i gruppi hanno superato le loro effettive esigenze di liquidità. L’entità senza precedenti delle vendite e il fatto che una parte considerevole di esse fosse precauzionale, fa sembrare questo comportamento molto simile a una corsa di mercato, che ricorda i depositanti che si precipitano a prelevare i loro fondi dalle banche.

Coerentemente con questa evidenza, l’Inter-Agency Working Group for Treasury Market Surveillance (2021) ha riportato che alcuni detentori di Treasury sembravano reagire al calo della liquidità del mercato vendendo titoli per timore che le condizioni peggiorassero ulteriormente. Le vendite non facevano che aumentare lo stress del mercato.

Le interazioni tra i detentori di Treasury

Gli investitori si aspettano che i Treasury, in quanto asset sicuri, paghino sicuramente l’intero valore nominale alla scadenza. Di conseguenza, durante i periodi di stress, si osserva la fuga verso la sicurezza (flight to safety). In questi momenti la domanda di Treasury aumenta. Di conseguenza, aumentano anche i prezzi dei Treasury.

Alcuni investitori detengono Treasury perché sono asset liquidi, che possono vendere durante improvvise esigenze di liquidità. In situazioni di stress di mercato, le esigenze di liquidità possono aumentare. Si può verificare una “corsa ai contanti” (dash for cash) che esercita una pressione al ribasso sul prezzo delle attività sicure come i Treasury USA.

Uno studio della Fed mostra che il mercato dei Treasury USA è stabile e ben funzionante fintanto che è sufficientemente profondo. In questo caso, la fuga verso la sicurezza e la corsa alla liquidità sono fenomeni complementari, con gli investitori che acquistano assorbendo le vendite.

Le condizioni di mercato possono peggiorare se il commercio coinvolge dealer soggetti a vincoli di bilancio. Il rischio di rottura del mercato può essere autoavverante, in quanto induce gli investitori senza pressanti esigenze di liquidità a vendere preventivamente per evitare la possibilità di dover vendere a prezzi più bassi in futuro.

Le differenze tra marzo 2020 e settembre 2008

Gli eventi di marzo 2020 sono in netto contrasto con il punto più critico della grande crisi finanziaria a settembre 2008. In primo luogo, i vincoli di bilancio dei dealer, dovuti in parte dalla regolamentazione post-crisi, hanno avuto un ruolo centrale nella crisi di marzo 2020. In secondo luogo, la domanda di liquidità durante la crisi del COVID-19 sembra essere stata molto più ampia. A settembre 2008, il mercato dei Treasury non ha mostrato mancanza di liquidità.

In conclusione

La fragilità del mercato dei Treasury dipende dalle considerazioni intertemporali degli investitori di liquidità strategica che confrontano i prezzi di oggi con quelli di domani. In generale, c’è spazio per interventi politici. Tuttavia, la tempistica degli interventi è importante e gli annunci possono avere grandi effetti ben prima che gli interventi vengano eseguiti.

Le modifiche alla struttura del mercato che riducono il ruolo dei dealer possono quindi migliorare la fragilità dei mercati delle attività sicure. Duffie (2020) sostiene che la crescita del mercato dei Treasury dal 2008 ha ampiamente superato la capacità dei bilanci dei dealer di assorbire l’offerta aggiuntiva e che questa tendenza dovrebbe continuare. In assenza di interventi politici, episodi come marzo 2020 potrebbero diventare più frequenti.

ARTICOLI CORRELATI:

Mercato obbligazionario: tra inflazione e rischio recessione

Il mercato di cui nessuno parla è forse il più importante: il Repo Market

L’aumento dei rendimenti dei Treasury: cosa c’è dietro?

L’equivalenza tra gli aumenti dei tassi e il Quantitative Tightening