Come l’Influenza della Psicologia Può Compromettere il Tuo Portafoglio di Investimenti

L’influenza della psicologia sugli investimenti è spesso citata come uno dei motivi principali per cui molti investitori non raggiungono i loro obiettivi finanziari. Una delle grandi verità nel mondo della finanza è che gli investitori comprano a prezzi alti e vendono a prezzi bassi. La

I “Magnifici Sette” del Mercato Azionario: le Lezioni del Passato

Nel contesto degli investimenti, ci sono gruppi selezionati di aziende, con prospettive apparentemente garantite, che ciclicamente attirano l’attenzione del mercato. Storicamente, abbiamo visto come queste “mode” di investimento abbiano suscitato grandi aspettative, seguite spesso da risultati meno brillanti di quelli previsti. Un esempio famoso è

Guida agli Investimenti in ETF per Investitori Italiani

Un Exchange Traded Fund (ETF) è un fondo d’investimento negoziato in borsa che replica l’andamento di un indice di riferimento, come l’S&P 500 o il FTSE MIB. A differenza dei fondi comuni di investimento tradizionali, gli ETF possono essere comprati e venduti come le azioni

Short Squeeze Scuote il Mercato del Rame: Analisi e Implicazioni per gli Investitori

Recentemente, il mercato del rame ha assistito a una notevole turbolenza, principalmente a causa di uno short squeeze che ha colpito il Comex di New York. Questo fenomeno ha causato notevoli dislocazioni nei prezzi a livello globale, influenzando trader e investitori. Nel seguente articolo, analizzeremo

Il Ritorno delle Meme Stock: GameStop e AMC Infiammano Ancora Wall Street

Il recente aumento di interesse verso le azioni di GameStop Corp. e AMC Entertainment Holdings Inc. segna il ritorno alla frenesia dei retail trader che ha scosso i mercati durante la pandemia. La mania delle meme stock ha visto un’improvvisa rinascita grazie a movimenti di

Come l’Aumento dei Dividendi e i Riacquisti Stanno Rivoluzionando Le Azioni Giapponesi

Il mercato azionario giapponese sta attraversando una fase di profonda trasformazione, guidata da significative modifiche nelle politiche di remunerazione degli azionisti adottate dalle aziende locali. L’aumento dei dividendi e i riacquisti (buyback) stanno creando nuove opportunità sulle azioni giapponesi per gli investitori che sanno interpretare

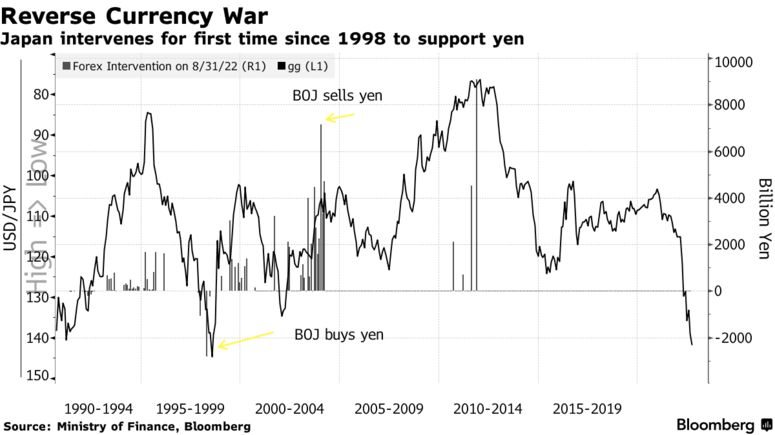

Il Giappone è intervenuto per sostenere lo yen per la prima volta dal 1998, cercando di arginare il calo del 20% rispetto al dollaro di quest’anno in mezzo a una divergenza politica sempre più ampia con gli Stati Uniti. Lo yen è la valuta peggiore del G-10 da inizio anno.

L’intervento del Giappone per difendere lo yen è arrivato dopo che la Bank of Japan ha mantenuto la sua politica di tassi negativi e rafforzato il suo programma di yield curve control. Il giorno prima, la Federal Reserve ha aumentato i tassi di 75 punti base per la terza volta consecutiva.

Dopo l’intervento, lo yen è salito fino al 2,3% rispetto al dollaro, ritirandosi bruscamente dai minimi di giornata oltre il livello psicologico chiave a 145.

Il paese è stato a lungo criticato per aver tollerato una valuta debole al fine di favorire le esportazioni. L’ultima volta che il Giappone ha rafforzato lo yen con un intervento diretto è stato durante la crisi finanziaria asiatica del 1998, quando lo yen ha raggiunto i 146 per dollaro. Il Giappone è intervenuto anche per indebolire la valuta nel 2011 a livelli intorno a 130.

Kanda, la massima autorità valutaria del Giappone, ha definito le mosse della valuta improvvise e unilaterali mentre annunciava l’intervento. Le autorità giapponesi hanno intensificato gli avvertimenti verbali nelle ultime settimane. Inoltre, la Bank of Japan ha condotto il cosiddetto controllo dei tassi nel mercato dei cambi, al fine di placare le scommesse speculative.

L’efficacia dell’intervento del Giappone per difendere lo yen

L’impatto dell’intervento del Giappone potrebbe essere di breve durata fintanto che la Bank of Japan manterrà un atteggiamento ultra accomodante, in netta divergenza con le altre banche centrali del mondo. Il differenziale tra i tassi d’interesse di riferimento degli Stati Uniti e quelli del Giappone è sempre più ampio.

Il differenziale è stato un freno praticamente inesorabile per lo yen poiché gli investitori hanno spostato i capitali altrove per ottenere tassi di interesse ben al di sopra di quelli giapponesi. A meno che ciò non cambi, le probabilità di un rimbalzo sostenibile dello yen sono scarse. È improbabile che l’intervento, da solo, alteri la tendenza sottostante.

Per il momento, potremmo assistere a un rallentamento degli short sullo yen, soprattutto se la Bank of Japan continuerà a intervenire sul mercato valutario per conto del Ministero delle Finanze. L’intervento, però, potrebbe solo far guadagnare al Giappone un po’ di tempo, nella speranza che la forza del dollaro si moderi.

L’azione del Giappone è stata unilaterale. Il Tesoro degli Stati Uniti e la Banca centrale europea hanno dichiarato di non aver partecipato all’intervento. Il portavoce del Tesoro in una dichiarazione ha affermato di aver compreso la mossa del Giappone.

Il segretario al Tesoro Janet Yellen a luglio ha espresso la sua riluttanza a sostenere un intervento per difendere lo yen, che in quel periodo si trovava già in crisi. “In generale, la nostra opinione è che i paesi del G-7 dovrebbero avere tassi di cambio determinati dal mercato”, ha detto la Yellen durante un viaggio a Tokyo a luglio. “Solo in circostanze rare ed eccezionali l’intervento è giustificato”.

I precedenti interventi del Giappone

Storicamente, il Giappone è intervenuto molto più spesso per evitare che lo yen si rafforzasse troppo. Uno yen troppo forte mette a rischio le aziende esportatrici.

L’intervento del Giappone più grande per difendere lo yen è avvenuto nell’aprile 1998, quando la Bank of Japan ha acquistato 2,8 trilioni di yen ($ 20 miliardi) nel mercato valutario. Ciò non è servito ad arrestare immediatamente il calo dello yen, che non ha toccato il fondo fino ad agosto.

La valuta ha iniziato ad apprezzarsi rapidamente solo dopo che l’insolvenza del debito russo e il crollo dell’hedge fund Long-Term Capital Management hanno seminato il caos nei mercati finanziari, costringendo gli investitori a sciogliere le operazioni di carry trade. Alla fine di dicembre, lo yen è salito del 30% rispetto al dollaro dai suoi minimi.

Oggi, i fattori che stanno contribuendo alla debolezza dello yen sono diversi da quelli del 1998. Al tempo, gli speculatori carry-trade, che prendono in prestito yen investendo i proventi altrove, era il maggiore driver del calo della valuta.

Attualmente, la divergenza politica e le posizioni commerciali in rapido deterioramento del Giappone, grazie ai prezzi elevati dell’energia, sono i principali responsabili del deprezzamento dello yen. Ad agosto, il deficit commerciale in Giappone, che è un importatore netto di energia, ha raggiunto un record, il che significa che il paese stava inondando i mercati globali di yen per pagare i beni.

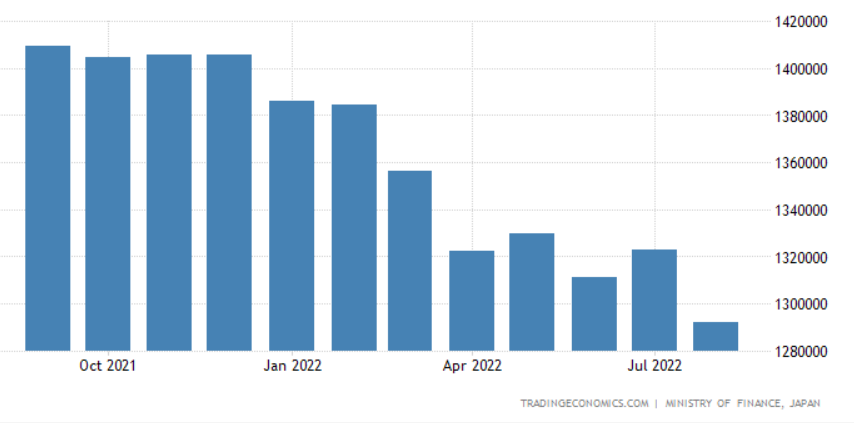

Il Giappone ha disposizione una quantità consistente di riserve in valuta estera che può utilizzare nel mercato valutario. Secondo i dati disponibili alla fine di agosto, le riserve del Giappone ammontano a $ 1,29 trilioni. Il volume di scambio medio giornaliero dello yen a Tokyo è pari a circa $ 479 miliardi.

ARTICOLI CORRELATI:

Il calo dello yen: gli interventi verbali non bastano più

La debolezza dello yen: quali sono i livelli chiave