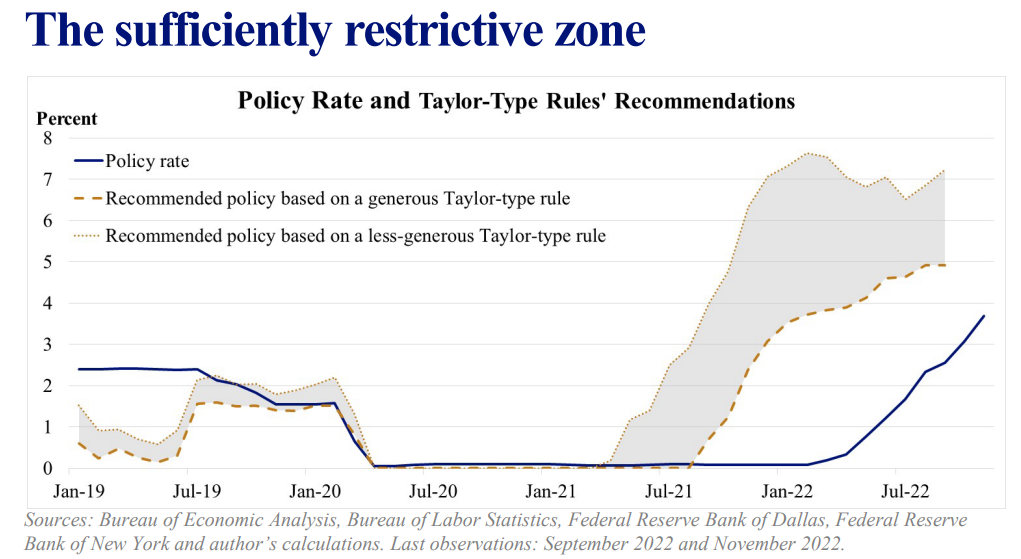

Il presidente della Fed di St. Louis, James Bullard, ha affermato che un picco dei tassi dal 5% al 5,25% rappresenta il minimo di un intervallo “sufficientemente restrittivo”. Durante la sua presentazione a Louisville, Bullard ha mostrato un grafico che indica che i tassi dovranno essere compresi tra il 5% e il 7% per abbattere l’inflazione.

Bullard non ha detto se sarebbe favorevole a una mossa di 50 o 75 punti base alla riunione di dicembre della Fed. Alcuni suoi colleghi sono a favore della riduzione dell’entità del prossimo aumento dei tassi dopo il rapporto sui prezzi al consumo di ottobre, che ha mostrato un indebolimento dell’inflazione dei beni di consumo core.

Il presidente della Fed di St. Louis ha affermato di aspettarsi che i funzionari mantengano i tassi alti per un lungo periodo per evitare il tipo di errore di politica monetaria degli anni ’70 che ha portato a un’inflazione costantemente elevata.

“Di certo non vogliamo ripetere quell’episodio”, ha detto ai giornalisti. “Quindi dovremo vedere prove molto tangibili che l’inflazione sta scendendo in modo significativo verso l’obiettivo”.

“Finora, il cambiamento nell’orientamento della politica monetaria sembra aver avuto effetti limitati sull’inflazione, ma i prezzi di mercato prevedono la disinflazione nel 2023”, ha detto Bullard nelle sue osservazioni, aggiungendo che gli aumenti dei tassi finora hanno causato pochi problemi finanziari.

Adesso, andiamo a descrivere quali sono stati i punti più importanti della sua presentazione.

Il livello dei tassi “sufficientemente restrittivo”

L’ultima dichiarazione del FOMC fa riferimento a continui aumenti per raggiungere un picco dei tassi “sufficientemente restrittivo”. Secondo l’analisi di Bullard, che si basa su presupposti “generosi” – che tendono a favorire una polita più accomodante rispetto a una più aggressiva – il tasso ufficiale non ha ancora raggiunto una zona sufficientemente restrittiva. Per raggiungere quel livello, i tassi dovranno aumentare ulteriormente.

Taylor Rule

L’approccio di Bullard per determinare dove dovrebbero arrivare i tassi di interesse si bassa sulla regola di Taylor, ampiamente accettata nelle discussioni di politica monetaria negli ultimi 30 anni. La letteratura ha valutato la regola di Taylor ottimale per caratterizzare la politica monetaria in modelli macroeconomici di uso comune.

Utilizzando la regola di Taylor con assunzioni generose si ottiene un valore minimo raccomandato per il tasso ufficiale date le condizioni macroeconomiche attuali. Assunzioni meno generose danno invece un limite superiore. La zona restrittiva è l’area tra la parte inferiore e superiore del seguente grafico:

Gli ingredienti per la regola di Taylor

Per valutare un livello dei tassi sufficientemente restrittivo con la regola di Taylor si ha bisogno di:

- Un valore per il tasso di interesse reale a breve termine che prevarrebbe se la produzione economica fosse al massimo potenziale con un tasso di inflazione al target;

- Un valore per la dimensione dell’attuale divario di inflazione, ovvero l’inflazione attuale meno l’obiettivo di inflazione;

- Un valore che descrive con quanta forza dovrebbe reagire la banca centrale a scostamenti dell’inflazione dal target;

- Un valore per la dimensione dell’output gap.

Il tasso di interesse reale

Ci sono state molte ricerche per determinare il tasso di interesse reale che prevarrebbe se la produzione fosse al massimo potenziale e l’inflazione si trovasse al target, comunemente chiamato R*. In generale, la letteratura sostiene che il valore di R* è diminuito significativamente dagli anni ’80.

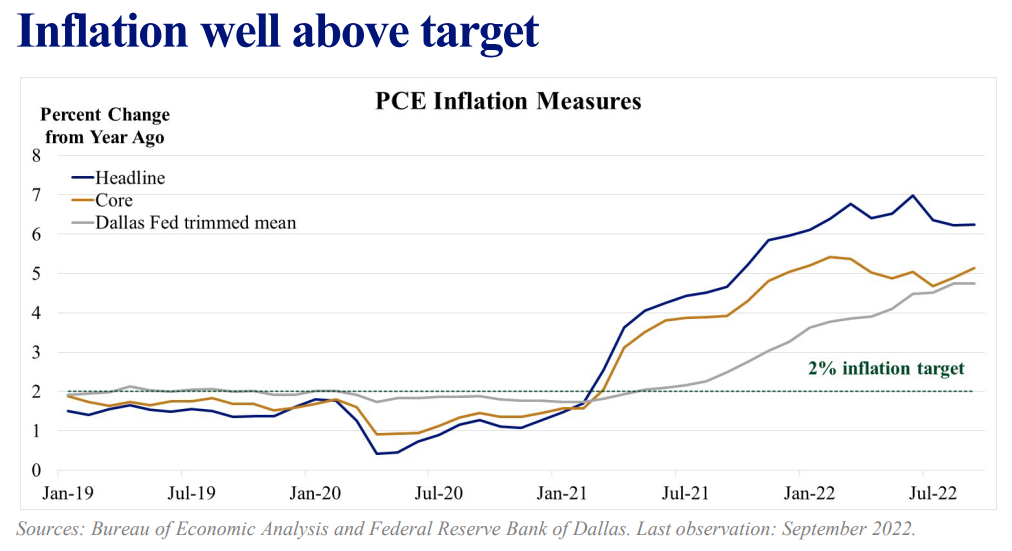

L’Inflazione

L’obiettivo di inflazione del FOMC è espresso in termini di inflazione PCE complessiva.

L’inflazione PCE principale è stata di circa il 6% nel 2021 e sembra destinata a rimanere a questo livello per tutto il 2022. Tuttavia, la lettura headline include le componenti volatili di cibo e energia.

Nella sua analisi Bullard prende in considerazione l’inflazione core PCE (che esclude cibo e energia) e il trimmed-mean PCE della Fed di Dallas. Entrambe queste misure di inflazione sono attualmente inferiori all’inflazione headline.

La reazione dei politici alle deviazioni dell’inflazione

Quando l’inflazione è al di sopra dell’obiettivo, i modelli comunemente utilizzati nella letteratura macroeconomica affermano che il tasso ufficiale dovrebbe essere aumentato. Ma di quanto?

I responsabili politici dovrebbero aumentare il tasso ufficiale più di uno a uno con le deviazioni di inflazione dall’obiettivo (principio di Taylor).

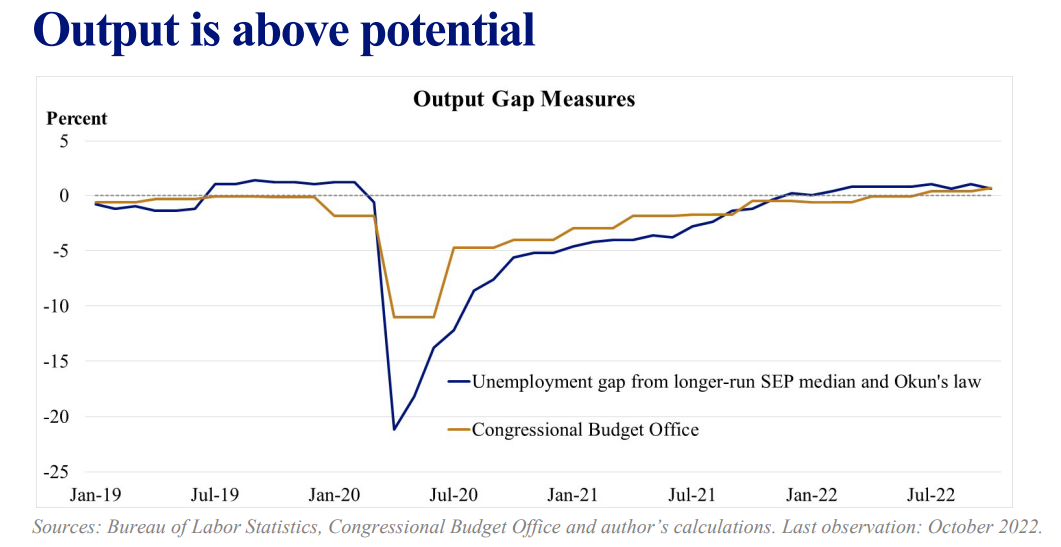

L’output gap

La produzione reale è attualmente al di sopra del potenziale. Ciò significa che si può ignorare questo aspetto della regola di tipo Taylor. Il grafico successivo mostra due modi per misurare l’output gap:

- Applicando la legge di Okun alle deviazioni del tasso di disoccupazione dal valore mediano di lungo periodo nel Summary of Economic Projections del FOMC.

- In percentuale del PIL potenziale, come stimato dal Congessional Budget Office (CBO).

Le assunzioni “generose”

Nella prima versione della regola di Taylor, Bullard ha utilizzato le assunzioni più generose (quelle che tendono a raccomandare un valore inferiore del tasso di riferimento):

- Il trimmed-mean PCE della Dallas Fed come misura di inflazione;

- Un valore approssimativo pre-pandemia per il tasso di interesse reale (R*) di –50 punti base;

- Un valore relativamente basso di 1,25 per il parametro che descrive la reazione dei responsabili politici alle deviazioni dell’inflazione dal target.

Le assunzioni “meno generose”

Per una specifica meno generosa, Bullard ha usato:

- Il core PCE come misura di inflazione;

- Un valore più alto per il tasso di interesse reale di +50 punti base;

- Un valore di 1,5 per il parametro che descrive la reazione dei decisori politici alle deviazioni dell’inflazione dall’obiettivo.

Le possibili variazioni dell’intervallo restrittivo per il picco dei tassi

L’intervallo restrittivo per il picco dei tassi potrebbe diminuire con l’arrivo di nuovi dati, soprattutto se l’inflazione dovesse diminuire nei prossimi mesi e trimestri. In effetti, le aspettative del mercato prevedono un calo dell’inflazione nel 2023.

La prudenza è giustificata, tuttavia, sia dai mercati che dal Summary of Economic Projections del FOMC: le proiezioni hanno previsto un calo dell’inflazione proprio dietro l’angolo negli ultimi 18 mesi.

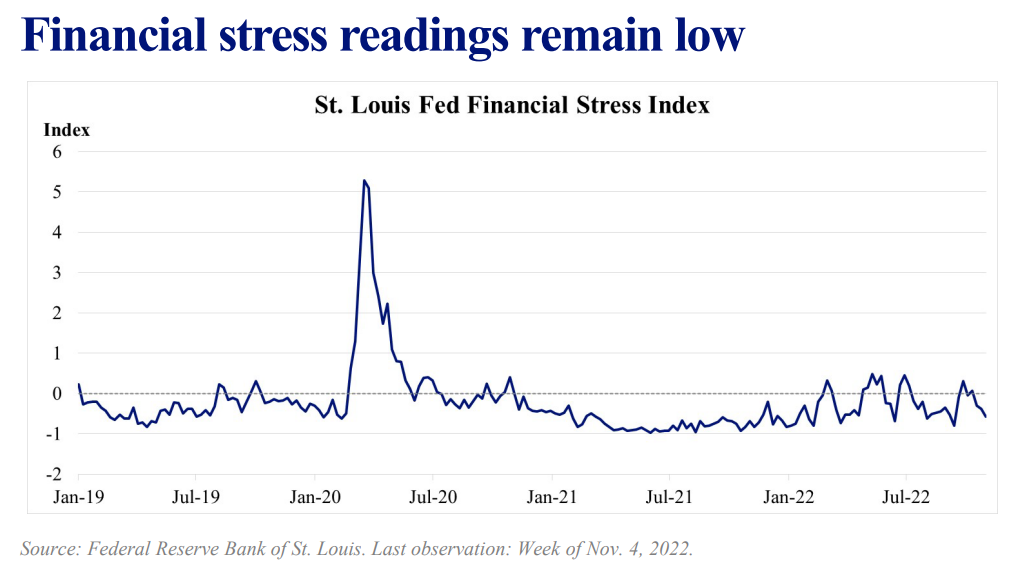

Il tasso di riferimento è stato aumentato di 75 punti base negli ultimi quattro incontri, come parte di una strategia di “front loading” per passare a un posizione opportunamente restrittiva data l’inflazione molto elevata. È possibile che in tali circostanze si possa sviluppare un aumento dello stress finanziario.

Tuttavia, la trasparenza con cui questi aumenti sono stati forniti, sembra aver consentito una transizione relativamente ordinata verso un livello più elevato di tassi di interesse. L’indice di stress finanziario della St. Louis Fed finora indica un livello relativamente basso di stress finanziario nonostante il tasso ufficiale più elevato di quest’anno.

ARTICOLI CORRELATI:

Powell al FOMC di novembre: picco dei tassi più alto e nessun pivot

“Pausa” o “pivot”: quale sarà il passo successivo della politica monetaria della Fed?

Cosa potrebbe spingere la Fed a rallentare l’aumento dei tassi?