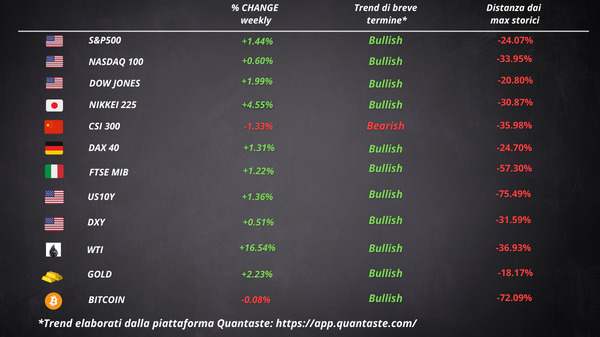

Quando l’inflazione non molla: cosa cambia per tassi e mercati

USA – Prezzi alla produzione che accelerano, ciclo che rallenta a macchia di leopardo Negli Stati Uniti il dato che ha dominato la settimana è stato il PPI, perché ha rimesso tensione sul tema “quanto è davvero finita l’inflazione”. L’indice headline sale +2,9% a/a contro

Il nuovo equilibrio dei mercati: meno crescita, inflazione più lenta a scendere

USA – Crescita sotto attese, inflazione che non collabora Negli Stati Uniti la settimana mette insieme due segnali che complicano la vita alla Fed. La crescita rallenta più del previsto: il PIL del Q4 sale +1,4% annualizzato contro attese +2,5%, e lo shutdown viene stimato

Repricing dei tassi: cosa cambia davvero questa settimana

USA – Inflazione che scende, lavoro che regge: ecco perché i tagli tornano credibili Negli Stati Uniti il dato chiave della settimana è stato il CPI, perché ha tolto pressione alla Fed senza dare l’idea di un’economia che si sta rompendo. L’inflazione headline rallenta al

Sotto la superficie dei mercati: cosa dicono i dati

🇺🇸 USA – Il lavoro si svuota sotto la superficie Negli Stati Uniti il messaggio della settimana arriva tutto dal mercato del lavoro, ed è meno rassicurante di quanto sembri in headline. I JOLTS di dicembre scendono a 6,54 milioni di posizioni aperte, ben sotto

Mercati sotto la superficie: cosa raccontano davvero i dati

🇺🇸 USA – Fed ferma, dati misti e dollaro che torna a rafforzarsi Negli Stati Uniti il quadro si chiarisce ma non diventa più semplice. Il FOMC ha lasciato i tassi invariati nel range 3,5%–3,75%, con una decisione tutt’altro che unanime (10 voti contro 2),

Un rallentamento che non fa rumore: cosa sta succedendo davvero ai mercati

USA – Rallenta il ciclo, non il sistema Negli Stati Uniti il rallentamento è ormai evidente, ma continua a prendere una forma molto diversa da quella tipica delle fasi pre-recessive. Il mercato del lavoro resta il punto di tenuta del ciclo. Le nuove richieste di sussidi si

Wall Street ha dovuto fare in conti con la realtà dopo che i dati su un mercato del lavoro caldo probabilmente manterranno la Federal Reserve sul suo sentiero aggressivo. Quasi il 95% delle società dell’S&P 500 è sceso venerdì.

La discesa è arrivata poco dopo il più grande rally di due giorni dell’indice dall’inizio della pandemia, nel mezzo di un dibattito sul fatto che la Fed sarebbe stata vicina ad un “pivot“. Il Nasdaq è crollato di oltre il 4% e il Dow e l’S&P sono crollati di oltre il 3% nell’ultima sessione della settimana.

Nonostante il panico post-NFP, le azioni sono riuscite a chiudere la settimana in verde, con il Nasdaq che è stato il più debole tra gli indici mentre il Russell è stato il migliore. Questa è stata la prima settimana positiva delle ultime quattro per il Nasdaq. Tutti gli indici azionari USA rimangono in territorio di “mercato ribassista“, in calo di oltre il 20% dai loro massimi.

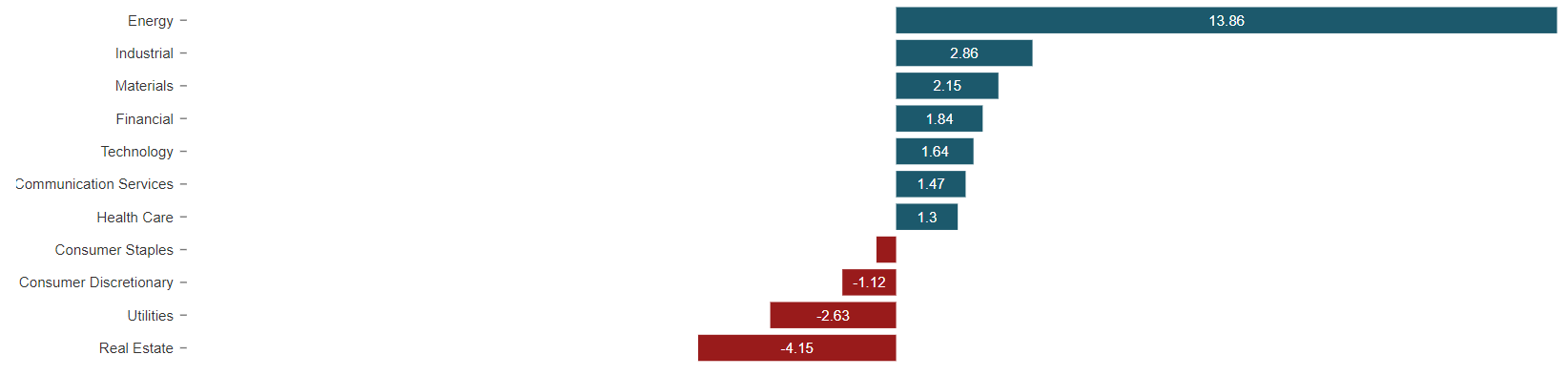

L’energia è stata la grande vincitrice della settimana mentre le utilities e il settore real estate sono stati i peggiori. Le azioni difensive hanno chiuso la settimana in ribasso mentre le cicliche sono riuscite a registrare piccoli guadagni.

Sulla scia delle perdite incessanti, gli investitori si stanno ritirando dal mercato azionario. I retail trader, che una volta seguivano la filosofia del “buy the dip“, hanno scaricato azioni al ritmo più veloce da marzo 2020 nelle ultime due settimane mentre gli hedge fund hanno ridotto le loro scommesse rischiose durante il rally azionario all’inizio di questa settimana, secondo i dati del prime broker di JPMorgan.

La volatilità cross-asset

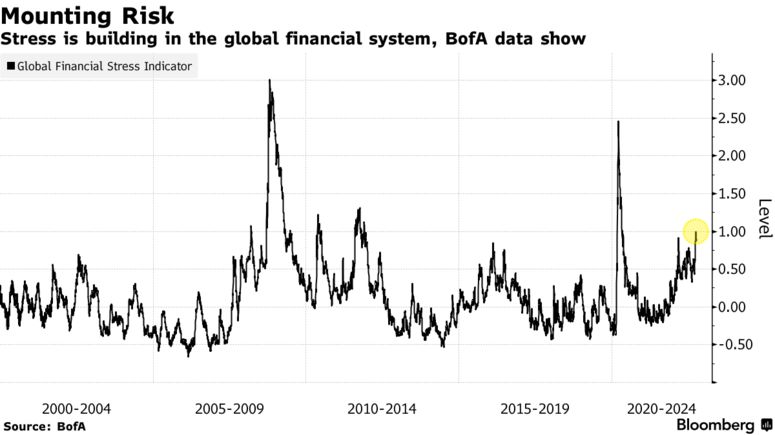

Le turbolenze non si sono limitate alle azioni. Dalle obbligazioni alle valute e alle materie prime, la volatilità è aumentata in tutti gli asset e regioni. Lo stress nel sistema finanziario globale è stato recentemente il più alto dal periodo successivo al crollo della pandemia del 2020, secondo un indice di Bank of America.

La settimana è stata un microcosmo per l’intero anno, quando ogni tentativo di ottenere una lettura chiara dell’economia e delle politiche della Fed si è rivelato inutile. Mentre l’indebolimento della produzione ha alimentato la speculazione per una banca centrale meno aggressiva, un solido rapporto sui posti di lavoro ha convalidato coloro che affermano che i pensieri su un pivot della Fed siano solo desideri.

I rendimenti a dieci anni si sono avvicinati al 3,9% segnando il decimo aumento settimanale consecutivo. Adesso il mercato sta scontando un inasprimento di quasi 75 punti base alla riunione del FOMC di novembre. Sono aumentate anche le aspettative sul picco dei tassi, con il contratto derivato per il mese di marzo 2023 che ha raggiunto il 4,66%.

L’avvertimento di AMD

L’inutilità di prevedere qualsiasi cosa è stata illustrata nelle proiezioni di Advanced Micro Devices Inc., che ha ridotto la stima delle vendite, incolpando l’evaporazione della domanda e un’incombente sovrabbondanza di chip. L’avvertimento dell’azienda ha alimentato la narrativa di recessione e di una stagione degli utili debole.

Persa nel downdraft è stata qualsiasi domanda sul fatto che la debolezza di un produttore tecnologico economicamente sensibile come AMD possa segnare una tendenza che un giorno potrebbe far rallentare l’atteggiamento aggressivo della Fed.

I non-farm payrolls

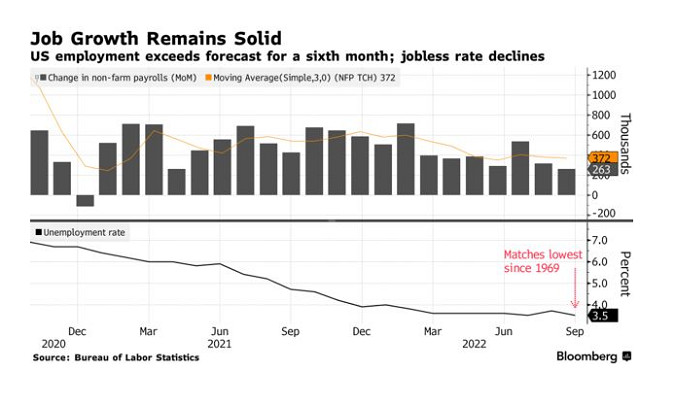

Il mercato del lavoro statunitense è rimasto forte a settembre, quando il tasso di disoccupazione è tornato inaspettatamente al minimo storico (3,5%). I non-farm payrolls sono aumentati di 263.000 a settembre dopo un aumento di 315.000 ad agosto mentre la retribuzione oraria media è cresciuta al ritmo più lento dall’aprile 2021.

Le stime degli economisti prevedevano un guadagno di 255.000 per le buste paga e che il tasso di disoccupazione si mantenesse al 3,7%. L’assunzione è stata relativamente ampia, guidata dai guadagni nel settore del tempo libero, ospitalità e assistenza sanitaria. Allo stesso tempo, l’occupazione nei trasporti, immagazzinamento e attività finanziarie è diminuita.

Sebbene ci siano state alcune indicazioni di moderazione della domanda di lavoro, in particolare un recente calo dei posti di lavoro vacanti e un aumento dei licenziamenti in alcuni settori, le assunzioni continuano a crescere ad un ritmo solido. Questa forza alimenta la crescita salariale mentre le aziende competono per un pool limitato di lavoratori.

Questo è l’ultimo rapporto sul lavoro che i funzionari della Fed avranno in mano prima della riunione politica di novembre. Adesso il focus è sui dati sull’inflazione di giovedì, che giocheranno un ruolo fondamentale nel processo decisionale della Fed.

Il prezzo del petrolio sta andando nella direzione sbagliata

Mercoledì l’OPEC+ ha deciso di ridurre la produzione di 2 milioni di barili al giorno da novembre, cercando di stimolare la ripresa dei prezzi del petrolio nonostante le richieste degli Stati Uniti di pompare di più per aiutare l’economia globale.

La mossa rappresenta un’importante inversione di tendenza nella politica del gruppo, che ha tagliato la produzione di un record di 10 milioni di barili al giorno all’inizio del 2020, quando la domanda è crollata a causa della pandemia. Da allora il cartello petrolifero ha gradualmente annullato quei tagli record, anche se diversi paesi OPEC+ hanno lottato per raggiungere le loro quote.

Il petrolio adesso è al di sopra della sua media mobile a 50 periodi e sembra sulla buona strada per raggiungere quella a 200 periodi, una misura ampiamente seguita della tendenza a lungo termine.

ARTICOLI CORRELATI:

Cosa fa muovere i mercati? Sintesi Macro – Settimana 39

Cosa fa muovere i mercati? Sintesi Macro – Settimana 38