Il mercato rialzista delle obbligazioni iniziato nei primi anni ’80 si è interrotto. La bull run lunga 40 anni ha portato i rendimenti delle obbligazioni a 10 anni da un massimo del 15,3% nel 1981 allo 0,54% nel marzo 2020. Negli ultimi due anni, però, i rendimenti obbligazionari sono aumentati con poche soste e molti si stanno chiedendo se il mercato rialzista delle obbligazioni sia finito.

Nel 2022 i titoli del Tesoro statunitensi hanno registrato uno dei più grandi cali della loro storia. Dopo un drawdown brutale, gli investitori pensavano che il 2023 sarebbe stato diverso, con gli aumenti dei tassi della Fed che avrebbero spinto l’economia in recessione. Ma la svendita di obbligazioni ha mostrato pochi segni di allentamento.

I dati economici sono stati sorprendentemente robusti. Ad inizio agosto Fitch ha tagliato il rating degli Stati Uniti da AAA a AA+. L’agenzia di rating ha criticato il crescente deficit fiscale del paese e citato una “erosione della governance” che ha portato a ripetuti scontri sui limiti del debito negli ultimi due decenni.

Il giorno dopo il downgrade di Fitch, il Tesoro degli Stati Uniti ha accelerato le emissioni di debito. La decisione da parte del Tesoro americano ha focalizzato l’attenzione degli investitori direttamente sul crescente indebitamento del governo statunitense. Il mese scorso il rendimento del decennale ha superato il picco del 2022.

In passato, il mercato obbligazionario si è invariabilmente ripreso dalle vendite grazie in parte ai modesti tassi di crescita economica e ad una Fed relativamente accomodante. Tuttavia, la visione ribassista ha ora preso piede.

Mentre il recente aumento dei rendimenti obbligazionari ha molto a che fare con sviluppi ciclici come un’economia statunitense più forte del previsto, ci sono evidenti elementi secolari da prendere in considerazione. Vediamo perché il mercato rialzista delle obbligazioni potrebbe essere finito.

Un tasso neutrale più alto

Per prevedere i rendimenti dei titoli del Tesoro a 10 anni si ha bisogno di tre stime. Innanzitutto c’è r*, il tasso di interesse “neutrale” che la Federal Reserve fisserebbe se non volesse né ostacolare né stimolare la crescita economica. Poi c’è il tasso medio di inflazione a lungo termine. Il terzo componente è il premio a termine, ovvero il rendimento aggiuntivo di cui gli investitori avranno bisogno per compensare i rischi dei prestiti a lungo termine.

La forza dell’economia in un contesto di tassi di interesse più alti suggerisce che il tasso neutrale è più elevato di quanto si credesse in precedenza. Ciò sta iniziando ad emergere nelle previsioni dei funzionari della Fed. Nel riepilogo delle proiezioni economiche di giugno, la tendenza centrale per il tasso fed funds a lungo termine si è leggermente spostata verso l’alto. E’ probabile che i funzionari continuino a rivedere al rialzo le loro stime di r*.

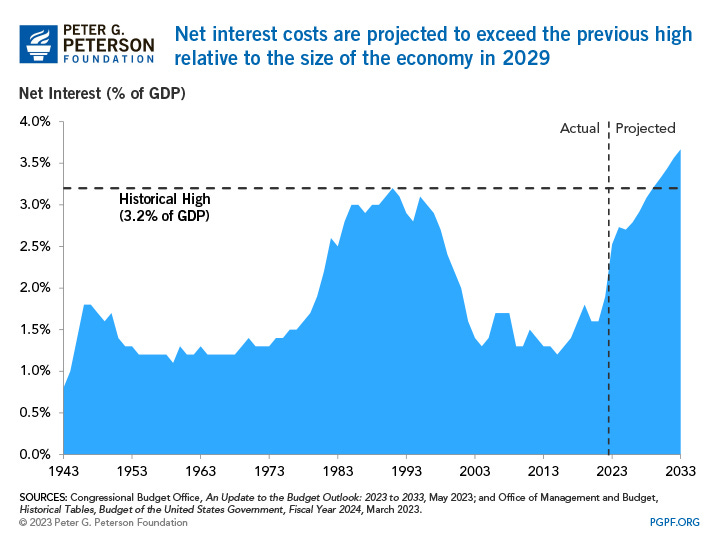

Il deficit degli Stati Uniti è sempre più ampio

La salute fiscale del governo degli Stati Uniti continua a peggiorare. A luglio, il Congressional Budget Office ha aumentato la stima del deficit di bilancio federale di quest’anno da 1,5 trilioni a 1,7 trilioni di dollari. Data la situazione di stallo politico a Washington, non è probabile alcun miglioramento del deficit nel breve termine. Le prospettive peggioreranno ulteriormente poiché i tassi di interesse più elevati fanno aumentare il costo del servizio del debito e i baby boomer in pensione spingono verso l’alto le spese di Medicare e Social Security.

Deficit più ampi spingono verso l’alto r* e aumentano il premio a termine delle obbligazioni aumentando il rischio di prestiti a lungo termine al governo statunitense.

L’offerta di debito pubblico sarà addirittura maggiore di quanto suggerisca il solo deficit. Per prima cosa, il Tesoro deve prendere in prestito di più per ricostruire il proprio saldo di cassa presso la Fed, dopo averlo esaurito per superare l’ultimo stallo sul tetto del debito. Inoltre, è necessario emettere debito per sostituire le partecipazioni della Fed, che stanno diminuendo a un tasso annuo di 900 miliardi di dollari come parte del programma di quantitative tightening.

Il premio a termine potrebbe aumentare

Il premio a termine delle obbligazioni è la parte più difficile da stimare. Prima della crisi finanziaria del 2008, la sua media era di circa 100 punti base. Da allora, è stato intorno allo zero, in gran parte perché c’erano pochi rischi. Le obbligazioni erano viste come una buona copertura contro la recessione. Ora, l’inflazione più elevata rappresenta una minaccia molto più grande e il premio a termine potrebbe ritornare al livello precedente al 2008.

Crescita, occupazione e inflazione continueranno ad essere i principali motori del prezzo delle obbligazioni nel prossimo futuro. Ma nel lungo termine, la costante espansione economica seguita alla crisi finanziaria del 2008 non è più rilevante. Il paradigma è cambiato. L’inflazione potrebbe richiedere tassi più alti e il mercato rialzista secolare delle obbligazioni potrebbe essere finito.

ARTICOLI CORRELATI:

Il crollo più lungo dei Treasury dal 1984 si intensifica